2Ç21 Kar Beklentileri

Kurban Bayramı ardından 2Ç21 finansalları açıklanmaya başlayacak

- Küresel ölçekte Kovid-19 aşılamalarının hız kazandığı yılın ikinci çeyreğinde, ekonomik aktiviteye ilişkin göstergeler de pozitif sinyaller üretmeye devam etti. Delta varyantına ilişkin endişelere bağlı olarak seyahat kısıtlamaları gündemde kalsa da, birçok ülkede aşılamaların artmasıyla birlikte normalleşme yönünde adımlar izlendi. Yurt içinde, Nisan ayında tepe yapan vaka sayıları ardından uygulanan kapanma tedbirleri, aşılamalarının hızlanması ile birlikte yerini kontrollü normalleşme sürecine bırakırken, ekonomik aktivitedeki iyileşme de sürdü. Yılın ikinci çeyreğinde TL’deki değer kaybı devam ederken, Borsa İstanbul’da Mart ayı sonunda yaşanan düzeltme hareketi ardından izlediğimiz yukarı yönlü denemeler ise sınırlı kaldı.

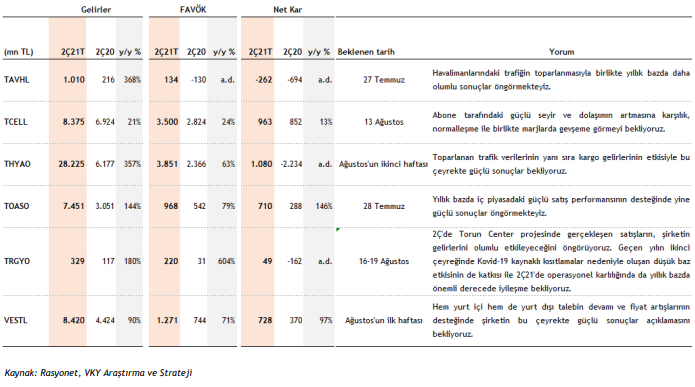

- Kurban Bayramı nedeniyle 19 Temmuz haftasındaki tatilin ardından Borsa İstanbul şirketleri 2Ç21 dönemine ilişkin finansallarını açıklamaya başlayacak. Şirketlerin 2Ç21 dönemine ilişkin konsolide olmayan sonuçlarını son gönderim tarihi 9 Ağustos olup, konsolide finansallar için son gönderim tarihi 19 Ağustos olarak takip edilecek. KAP’a yapılan finansal takvim duyurularına göre, 27 Temmuz tarihinde finansallarını açıklayacak olan TAV Havalimanları Holding sonuçlarını açıklayan ilk şirket olurken, bankalar tarafında ilk sonuçları 28 Temmuz tarihinde Akbank’ın finansalları ile görmeye başlayacağız.

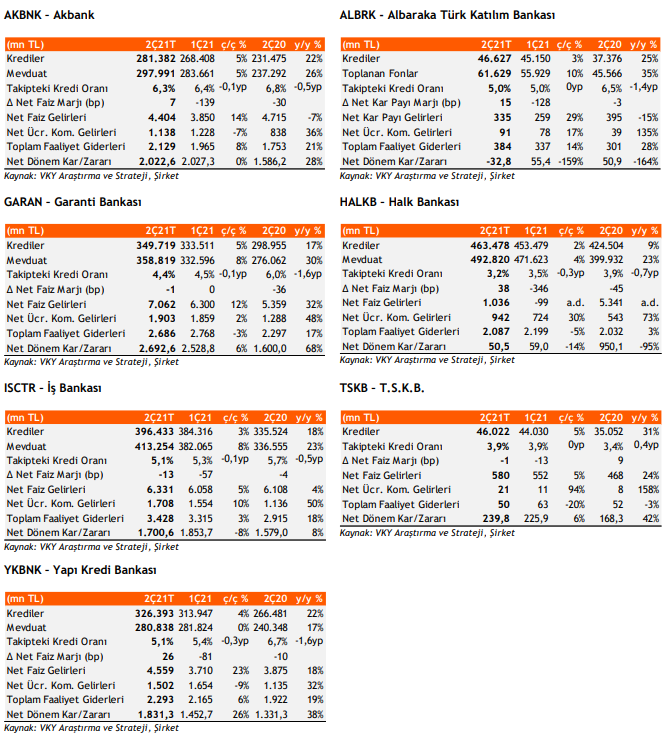

2Ç21’de bankaların net karında çeyreksel %3,7, yıllık %17,1 artış tahmin ediyoruz

- 2021 yılının ikinci çeyreğinde araştırma kapsamımızda bulunan bankaların toplam net karında, bir önceki çeyreğe göre %3,7, yıllık bazda ise %17,1 oranında yükseliş tahmin ediyoruz. Mevduat bankaları arasında, 2Ç21’de net risk maliyetinde öngördüğümüz gerilemenin katkısı ile çeyreksel bazda net karını en çok artırmasını beklediğimiz bankanın, %26,1 kar büyümesi ile Yapı Kredi Bankası olacağını öngörüyoruz. Diğer yandan, 2Ç21’de net faiz marjında beklediğimiz zayıf seyrin devam etmesinin sonucunda Halk Bankası’nın %14,4 düşüş ile net karı en fazla azalan banka olacağını değerlendiriyoruz.

- 2Ç21’de araştırma kapsamımızda bulunan bankaların toplam kredi hacminde %3,6 artış beklerken, mevduat büyümesinin %5,4 düzeyinde gerçekleşeceğini öngörüyoruz. 2Ç’de Garanti Bankası (+%4,9) ve Akbank’ın (+%4,8) ile çeyreksel bazda en yüksek kredi büyümesi elde eden bankalar olacağını tahmin ediyoruz.

- Yılın ikinci çeyreğinde kredi getiri oranlarındaki yükselişe karşın, mevduat maliyetlerindeki artış baskısının azalarak devam etmesini ve yükselen swap maliyetlerinin, bankaların net faiz marjını baskılamaya sürdüreceğini değerlendiriyoruz. Diğer taraftan, enflasyon beklentilerindeki yükselişin ise TÜFEX gelirlerine artış getireceğini ve bunun da marjı destekleyeceğini düşünüyoruz. Genel olarak, 2Ç’de bankaların net risk maliyetinde düşüş görüleceğini ve bunun da net karlılığa olumlu yansımasını bekliyoruz.

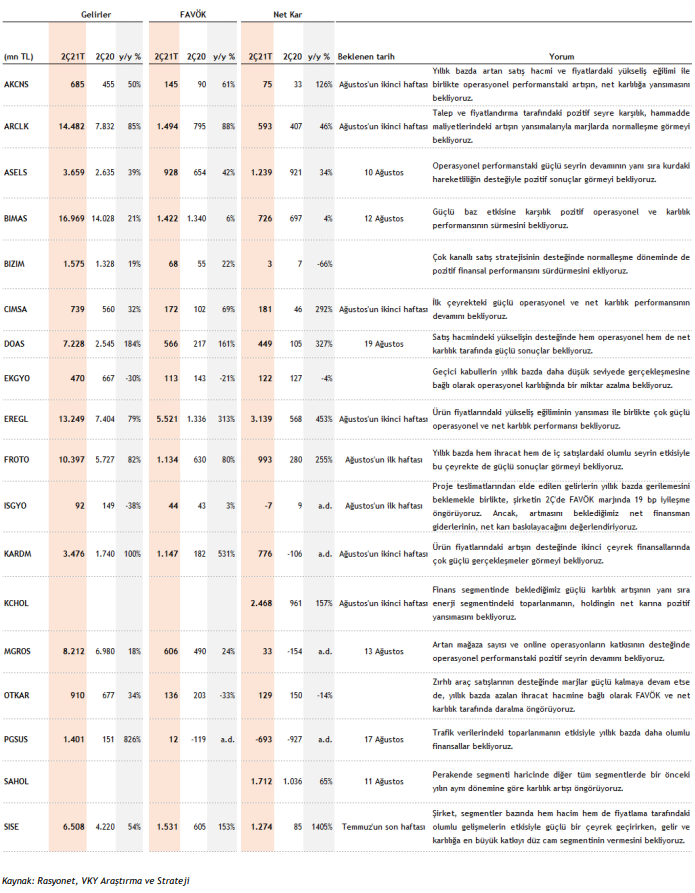

Demir çelik, dayanıklı tüketim, otomotiv ve çimento şirketleri yine güçlü finansallar açıklayacak

- Yurt içinde ve yurt dışındaki ekonomik aktivitedeki iyileşme ve kurdaki hareketin desteğinde, 2Ç21 döneminde araştırma kapsamımızda yer alan finans dışı şirketlerin satış gelirleri, FAVÖK ve net karlılıklarında sırasıyla yıllık %84, %90 ve %518 (havacılık sektörü hariç %151 net kar büyümesi) artış öngörmekteyiz.

- Ürün fiyatlarındaki yükseliş eğiliminin yansımalarıyla birlikte demir çelik sektörü şirketlerinin (EREGL-KRDMD), yılın ilk çeyreğindeki performanslarını da aşarak, 2Ç21 döneminde oldukça güçlü sonuçlar açıklamasını bekliyoruz. Talep ve fiyatlama tarafında güçlü seyrin korunmasına bağlı olarak, otomotiv sektörü şirketlerinin (DOAS-FROTO-TOASO) bu çeyrekte de güçlü operasyonel ve net karlılık büyümelerine ulaşacağını tahmin ediyoruz.

- Hacim bazındaki büyümenin yanı sıra yurt içindeki fiyat artış eğiliminin korunması, ihracat tarafında da kurdaki yükselişin desteğinde çimento sektörü (AKCNS-CIMSA) şirketlerinin bu çeyrekte de güçlü performans sergilemelerini bekliyoruz. Dayanıklı tüketim sektörü şirketlerinde (ARCLK-VESTL) yıllık bazda operasyonel ve net karlılık büyümeleri öngörmekle birlikte, hammadde maliyetlerinin yansıması ile operasyonel marjlarda normalleşme görmeyi bekliyoruz.

Araştırma Kapsamımızdaki Bankalara Yönelik Öngörülerimiz

Rapor için tıklayın.

Kaynak: Vakıf Yatırım