2021 1. Çeyrek Bilanço Tahminleri

2021 yılı ilk çeyrek bilanço sezonu, 22 Nisan tarihinde Otokar’ın finansal sonuçlarını açıklamasıyla başladı. Bankalar tarafında ise, 28 Nisan tarihinde Akbank’ın finansal sonuçlarını açıklaması bekleniyor. Banka dışı şirketlerde bilanço açıklama son tarihleri solo finansallar için 30 Nisan, konsolide finansallar için de 10 Mayıs olarak belirlendi. Bankalarda ise solo ve konsolide tablolar için son açıklama tarihi 20 Mayıs olarak belirlendi.

2021 yılının ilk çeyreğinde ortalama bazda Türk Lirası dolar karşısında çeyreklik %6,1, yıllık bazda da %21,1 değer kaybı; euro karşısında da çeyreklik %5,0, yıllık bazda da %32,4 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik %13,4, yıllık bazda da %27,8 değer kaybı; euro karşısında çeyreklik %8,5, yıllık bazda da %35,5 değer kaybı yaşadı.

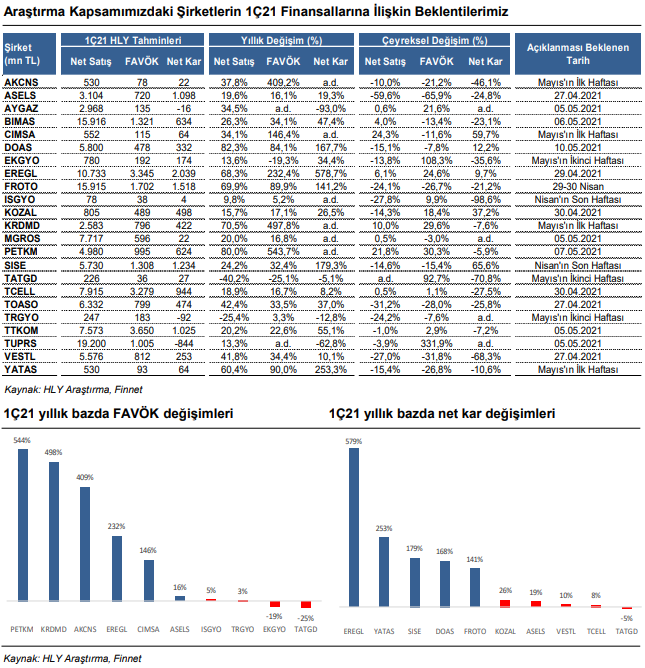

Araştırma kapsamımızda olan şirketlerden 1Ç21’de yıllık bazda net karını en çok artırmasını beklediğimiz şirketler Ereğli Demir Çelik, Yataş, Şişecam, Doğuş Otomotiv ve Ford Otomotiv. Operasyonel tarafta ise, 1Ç21’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Petkim, Kardemir, Akçansa, Ereğli Demir Çelik ve Çimsa.

– Petrol&Gaz&Petrokimya: Tüpraş’ın, petrol fiyatlarındaki artış öncülüğünde altı çeyrek sonra ilk kez yıllık bazda ciro büyümesi kaydedeceğini; birim ürün fiyatları – ham madde makasındaki daralmaya karşılık stok karının etkisiyle operasyonel karın 1Ç20’nin aksine pozitif tarafa geçeceğini ancak kur farkı gideri nedeniyle net zarar açıklayacağını öngörüyoruz. Aygaz’ın, birim ürün fiyatlarında güçlenme ve stok karının etkisiyle operasyonel karlılığının yıllık bazda iyileşmesini ancak iştiraki Tüpraş’ın kaydedeceğini öngördüğümüz zarar nedeniyle net zarar açıklamasını bekliyoruz. Petkim’in ise yıllık bazda iyileşen etilen-nafta makasının yanı sıra güçlü seyreden satış hacmi ve zayıf TL eşliğinde operasyonel karın yıllık bazda artış kaydedeceğini ve geçen yılın aynı döneminin aksine net kar açıklayacağını tahmin ediyoruz.

– Demir Çelik: Ereğli ve Kardemir’in, olumlu kur etkisi ve yükselen çelik fiyatlarının etkisiyle satış gelirlerinin yıllık bazda güçlü artış kaydedeceğini; çelik-ham madde makasının genişlemesi sonucunda da karlılık marjlarında hem çeyreklik hem de yıllık bazda iyileşme olacağını ve FAVÖK’teki artışın satış gelirlerine kıyasla daha güçlü seviyede gerçekleşeceğini tahmin ediyoruz. Ayrıca, operasyonel performansta iyileşmenin etkisiyle Kardemir’in geçen yılın aynı dönemin aksine net kar açıklayacağını öngörüyoruz.

– Otomotiv: İhracatta kademeli toparlanmaya ek olarak yurt içi satışlarda gözlenen artış öncülüğünde otomotiv şirketlerinin güçlü finansal sonuçlar açıklamalarını bekliyoruz. Yılın ilk çeyreğinde yurt içi satışlar yıllık bazda %60 artış gösterirken, Tofaş’ın satışları %73, Doğuş Otomotiv’in %64 ve Ford Otosan’ın da %53 artış kaydetti.

– Çimento: Çimento şirketlerinin yurt içinde güçlü talebe bağlı olarak artan satış hacmi ve fiyatlar, ihracat tarafında ise kurdaki yükselişin desteği ile güçlü sonuçlar açıklamalarını bekliyoruz. Akçansa’nın güçlü yurt içi talep ve artan satış hacmine ek olarak, fiyat artışının desteğiyle yıllık bazda %37,8 büyüme ile 530 mn TL ciro kaydetmesini beklerken, FAVÖK tarafında ise yıllık %409,2 artışla 78 mn TL FAVÖK ve %14,8 FAVÖK marjı açıklamasını öngörüyoruz. Net kar tarafında ise Akçansa’nın güçlü operasyonel performansın sonucu olarak yıllık bazda zarardan kara geçerek 22 mn TL net kar açıklamasını bekliyoruz. Çimsa’nın yıllık bazda %34,1 büyüme ile 552 mn TL ciro kaydetmesini beklerken, FAVÖK tarafında yıllık %146,4 artışla 115 mn TL FAVÖK ve %20,9 FAVÖK marjı açıklamasını öngörüyoruz. Operasyonel performanstaki iyileşmeninin ise yıllık bazda net karlılığa pozitif yansıyacağını tahmin ediyoruz.

– Gıda Perakendeciliği: Gıda Perakendeciliği şirketleri açısından geçen yılın ilk çeyreğinin salgın başlangıcı olması sebebiyle oluşan yüksek baz etkisine rağmen, artan ev içi tüketimin etkisiyle güçlü performanslarının devamını öngörüyoruz. Bim’in yıllık bazda oluşan yüksek baza rağmen, yasaklardan dolayı artan evde tüketimin etkisiyle güçlü ciro performansı sergileyeceğini ve şirketin tüm yıl için %20- 25 bandındaki büyüme beklentisinin üst bandında ciro performansı açıklamasını bekliyoruz. FAVÖK marjının ise %8,3 ile yıllık bazda iyileşme göstermesini beklerken, çeyreksel bazda ise personel giderleri tarafındaki artışa paralel gerilemesini öngörüyoruz. Migros’un da aynı şekilde geçen yılın yüksek baz etkisine rağmen, ilk çeyrekte salgın nedeniyle artan kısıtlamalardan dolayı artan ev içi tüketimin etkisiyle güçlü ciro performansı göstermesini bekliyoruz. Marj tarafının ise ilk çeyrekte yıllık 0,2 puanlık hafif daralma ile %7,7 seviyesine gerçekleşmesini bekliyoruz. Net kar tarafında ise, yüksek faiz oranları ve kurdaki artışın finansal giderleri arttırarak karlılığı baskılayacağını düşünüyoruz.

– Şişecam’ın, zayıf TL ve düzcam iş kolunda devam eden güçlü performansın desteğiyle yıllık bazda %24,2 ciro artışı ve %32,4 FAVÖK büyümesi kaydetmesini öngörüyoruz. Net kar tarafında ise kur farkı gelirlerinin olumlu etkisi ve birleşme sonrası azınlık paylarının ortadan kalmasının desteğiyle, yıllık bazda %179,3 artış öngörüyoruz.

– Telekom: Türk Telekom’un satış gelirlerinin yılın ilk çeyreğinde sabit genişbant segmentinde devam ettiğini öngördüğümüz güçlü görünüm ışığında yıllık bazda %20 artışla 7,57 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK’ün de güçlü operasyonel performansa ek olarak pandemi sürecinin maliyet avantajlarının da desteğiyle %20 artışla 3,56 mlr TL seviyesinde gerçekleşeceği öngörüsüyle FAVÖK marjının 0,2 puanlık ılımlı düşüşle %47 seviyesinde gerçekleşeceğini öngörüyoruz. Operasyonel olmayan tarafta hedging giderlerinin stabiliteye ulaşmasının etkisiyle finansal giderlerin yıllık bazda ılımlı görünüm sergileyeceğini düşünüyoruz. Böylelikle, şirketin net karının, güçlü operasyonel performansın da desteğiyle yıllık bazda %55 artışla 1,02 mlr TL seviyesine yükseleceğini tahmin ediyoruz. Turkcell’in satış gelirlerinin artan data talebinin mobil ve sabit segmentlerdeki yansımalarına ek olarak, faturalı abone bazında sürdürülen güçlü görünümün desteğiyle yıllık bazda %19 yükselişle 7,91 mlr TL seviyesinde gerçekleşeceğini düşünüyoruz. Operasyonel karlılık cephesinde, pandemi sürecinin beraberinde getirdiği evden çalışmanın yarattığı maliyet avantajının da etkisiyle FAVÖK’ün önceki yılın aynı dönemine göre %17 yükselişle 3,28 mlr TL seviyesinde, FAVÖK marjının yıllık bazda 0,8 puanlık ılımlı düşüşle %41,4 seviyesinde gerçekleşeceğini öngörüyoruz. Operasyonel olmayan tarafta ise finansal piyasalarda yaşanan volatilitenin etkisiyle faiz ve hedging giderlerinde yıllık bazda yükseliş görüleceğini öngörüyoruz. Bu nedenle net karın önceki yılın aynı dönemine göre %8 artışla 944 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

– GYO: Emlak Konut GYO’nun, bu çeyrekte anahtar teslim projelerin ağırlıklı olması sebebiyle ciroda yıllık bazda sınırlı artış, FAVÖK marjında da yıllık 10,1 puanlık gerileme bekliyoruz. Torunlar GYO’nun, konut ve ofis tarafındaki kira gelirlerinden 124 mn TL; ağırlıklı 5.Levent teslimleri olmak üzere satış gelirinden 100 mn TL; 2,5 mn TL otel kirası ve 20 mn TL olarak öngördüğümüz ortak alan geliri de dahil olmak üzere toplamda 247 mn TL ciro açıklayacağını tahmin ediyoruz. Döviz açık pozisyonu nedeniyle 152 mn TL kur farkı zararı kaydetmesini beklerken, ilk çeyrekte 92 mn TL net zarar açıklayacağını öngörüyoruz. İş GYO’nun gayrimenkul portföyünün ağırlıklı ofis yatırımlarından oluşması nedeniyle, pandemi döneminde AVM kiralarında indirime gidilmesi ve ziyaretçi sayılarındaki düşüş paralelinde kira gelirlerindeki gerilemenin diğer AVM ağırlıklı portföy yapısına sahip GYO hisselerine kıyasla daha sınırlı kaldığını biliyoruz. İlk çeyrekte kira gelirlerindeki toparlanmaya karşın proje teslimlerinin zayıf geçmesi sebebiyle yıllık bazda ciroda %9,8 ile sınırlı artış öngörürken, net kar tarafında ise yıllık bazda zarardan kara geçerek ilk çeyrekte 4 mn TL net kar açıklamasını öngörüyoruz.

– Aselsan’ın satış gelirlerinin yılın ilk çeyreğinde salgının tedarik zinciri üzerinde devam eden etkileri sebebiyle yıllık bazda %20 artışla 3,1 mlr TL seviyesinde gerçekleşeceğini öngörüyoruz. Operasyonel karlılık cephesinde FAVÖK’ün yıllık bazda %16 artışla 720 mn TL seviyesinde gerçekleşeceğini, FAVÖK marjının ise yıllık bazda 0,7 puanlık düşüşle %23,2 seviyesine ılımlı gerileyeceğini tahmin ediyoruz. Net karın kur etkisinin ve faydalanılan vergi teşviklerinin desteğinde yıllık bazda %19 artışla 1,1 mlr TL seviyesinde gerçekleşeceğini düşünüyoruz.

– Koza Altın’ın salgın sebebiyle üretim hacminde devam ettiğini öngördüğümüz düşüş karşısında, kurda ve altın ons fiyatlarında yaşanan yükselişin desteğiyle satış gelirlerinin yıllık bazda %16 artışla 805 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. Operasyonel karlılık cephesinde, devlet hakkı ödemelerine yapılan artışın da etkisiyle nakit maliyetlerin 700 dolar/ons seviyesi üzerindeki seyrini sürdüreceğini öngörüyoruz. Bu bağlamda FAVÖK marjının yıllık bazda 4,27 puan düşüşle %60,7 seviyesine gerileyeceğini tahmin ediyoruz.

– Yataş’ın devam eden güçlü mobilya talebi doğrultusunda ilk çeyrekte güçlü sonuçlar açıklayacağını öngörüyoruz. Cironun yıllık bazda %60,4 ve FAVÖK’ün ise %90 artış kaydetmesini bekliyoruz. Net kar tarafının ise güçlü operasyonel performanstan ve geçen yılın düşük bazından olumlu etkilenmesini bekliyor, yıllık %253,3 artışla 64 mn TL net kar açıklayacağını tahmin ediyoruz.

– Vestel Elektronik’in özellikle beyaz eşya segmentinde hem iç satışlar hem de ihracatta gözlenen artış beraberinde FAVÖK ve net kar büyümesini sürdüreceğini tahmin ediyoruz.

– Tat Gıda’nın, makarna ve unlu mamuller iş kolundaki faaliyetlerinin durdurulmasını takiben geçtiğimiz yıl süt ve süt ürünleri segmentinden çıktığını ve bu çeyrekte sadece domates/salça ve konserve segmentlerinden gelir yarattığını biliyoruz. Aynı zamanda zayıf sezon olan 1Ç21’de, 226 mn TL gelir ve %16,1 FAVÖK marjı tahmin ediyoruz.

Rapor için tıklayın.