4Ç2020 KAR TAHMİNLERİ

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

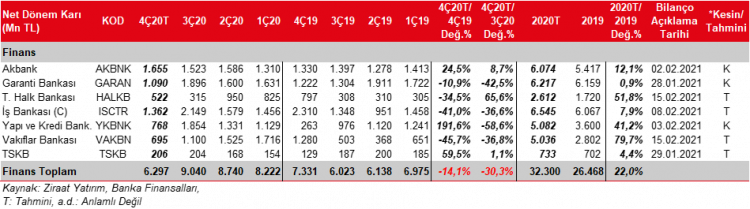

Bankacılık sektörü karı 2020 yılının Ekim-Kasım döneminde, bir önceki yılın aynı dönemine göre, %4 oranında artış kaydederken, bir önceki çeyreğin ilk iki ayına göre ise %9,6 oranında gerilemiş ve 11,1 milyar TL seviyesinde gerçekleşmiştir. Net faiz gelirlerindeki gerilemeye karşın, Kasım ayında kurlardaki gerileme kaynaklı ticari zarardaki azalma ve karşılık giderlerinde düşüşe bağlı olarak 7,3 milyar TL’lik oldukça yüksek aylık kar kaydedilmişti. Yılın son ayı Aralık ayında ise net faiz gelirlerindeki baskının devam etmesi beklenirken, TÜFE endeksli menkul kıymet getirilerde yapılacak olan enflasyon düzeltmeleri bu baskıyı azaltacaktır. Ayrıca kurların da ticari kar-zarar kalemine yılın son ayında da olumlu katkı yapması beklenmektedir. Diğer taraftan mevduat maliyetlerindeki artışın devam etmesi ve yılın son ayı olması nedeniyle bankaların ihtiyatlılık kapsamında yüksek karşılık giderleri ayıracağı beklentisiyle sektörde karlılığın bir önceki çeyreğe göre %30,3 oranında düşüş kaydedebileceğini düşünmekteyiz.

Kamu mevduat bankaları, özellikle yılın ilk yarısındaki yüksek kredi büyümesinin de etkisiyle, özel bankalara göre 4. çeyrekte görece daha düşük kredi büyümesi gerçekleştirmiştir. Sektörde kredi büyümelerindeki yavaşlama 3. çeyreğin ardından yılın son çeyreğinde de devam etmiş ve toplam kredi büyümesi kurlardaki geri çekilmenin de etkisiyle bir önceki çeyreğin altında kalmıştır. 25 Eylül 2020-31 Aralık 2020 haftalık BDDK verilerine göre sektörde kamu mevduat bankaları hariç toplam kredi büyümesi %1,81 iken, kamu mevduat bankalarındaki kredi büyümesi %1,13 olmuştur.

Mevduat maliyetlerinde Ağustos ayından itibaren başlayan artış, Merkez Bankası’nın son çeyrekteki iki faiz artışıyla (toplam 675 baz puan) devam etmiş ve artan mevduat maliyetleriyle birlikte kredi-mevduat makasındaki bozulma son çeyrekte artmıştır. Mevduat maliyeti artışına paralel yeni kredi fiyatlamaları yapılmaya devam etmekle birlikte hem yeni kredi artışının görece düşük olması, hem de gecikmeli etki nedeniyle bu çeyrekte kredi fiyatlamalarının olumlu etkisinin görülmesi beklenmemektedir. Diğer taraftan, TÜFE endeksli tahvillerin getirilerinde gerçekleşen enflasyona göre yapılan düzeltmeye bağlı olarak bu çeyrekte İş Bankası hariç tüm bankalarda artış kaydedilmesi beklenmektedir. İş Bankası’nda TCMB enflasyon beklenti anketi kullanılmasına bağlı olarak bir önceki çeyreğe göre TÜFE endeksli tahvil getirilerinde önemli bir değişiklik beklenmemektedir. Özellikle Halkbank’ta ilk dokuz aylık dönemde enflasyon düzeltmesi yapılmaması nedeniyle, son çeyrekte TÜFE endeksli tahvillerin yaklaşık 2 milyar TL’lik ek katkı sağlaması beklenmektedir.

Genel olarak tüm bankaların ücret ve komisyon gelirlerinde 4. çeyrekte bir önceki çeyreğe göre görece düşük kredi büyümeleri etkisiyle zayıflık görülmesi beklenmektedir.

Son çeyrekte Akbank, Garanti BBVA ve Yapı Kredi Bankası’nda bir önceki çeyrekteki ticari karlardan ticari zararlara geçilmesi beklenmektedir. Swap giderlerindeki hem maliyet hem de kullanım miktarı artışından kaynaklanan yükseliş ve döviz cinsinden takip edilen karşılıkların korunmasına bağlı kurlardaki geri çekilmelerin etkisiyle bu kalemde gider oluşması (kurlardaki geri çekilmenin etkisiyle döviz cinsinden takip edilen karşılıklarda da ticari kar zarar kaleminde kaydedilen gider kadar geri çekilme oluşarak net kar rakamına etki etmemektedir) bunda önemli etkenler olmuştur. Swap giderlerindeki artış ve alım-satım gelirlerindeki düşüşe bağlı olarak İş Bankası’nda ise ticari zararda artış beklenmektedir. Diğer taraftan Halkbank ve Vakıfbank’ın ise 3. çeyrekteki yüksek ticari zararlardan son çeyrekte kurlardaki geri çekilme kaynaklı ticari kara geçmeleri beklenmektedir.

Son çeyrekte bankalarda karşılıklar ihtiyatlılık kapsamında yine yüksek seviyede olmakla birlikte, Vakıfbank hariç tüm bankalarda kurlardaki geri çekilme ve serbest karşılık olmayacağı varsayımı ile toplam karşılık giderlerinde düşüş beklenmektedir. Akbank, Garanti BBBV ve İş Bankası 3. Çeyrekte sırasıyla 250mn TL, 1.230mn TL ve 1250mn TL serbest karşılık ayırmışlardı. Vakıfbank’ın ise bu çeyrekte serbest karşılık ayırması ve karşılık giderlerini yüksek tutması beklenmektedir. Akbank’ın bu çeyrekte 1.ve 2. grup krediler ve temerrüt karşılık giderlerinde hem kurlardaki geri çekilme hem de önceki dönmelerde ihtiyacın üzerinde karşılık ayrılmasına bağlı olarak düşüş öngörülmüştür. Garanti BBVA ve İş Bankası’nda ise kredi karşılık giderleri yüksek tutulmasına karşın, kurlardaki geri çekilme ve 3. çeyrekteki yüksek serbest karşılıkların (sırasıyla 1.230mn TL ve 1250mn TL) olmayacağı varsayımıyla toplam karşılıklarda azalma beklenmektedir. Yapı Kredi Bankası’nın ise bu çeyrekte de yüksek karşılık ayırmaya devam ettiği ancak yine de kur kaynaklı toplam karşılık giderlerinde hafif de olsa gerileme kaydedileceği öngörülmüştür.

Takibimizdeki bankalardan bir önceki çeyreğe göre en yüksek kar artışını düşük baz etkisiyle Halkbank’ın kaydedeceğini öngörürken, Akbank ve TSKB’nin karlarında da çeyreksel artış öngörülmüştür. Diğer bankaların karlarında ise bir önceki çeyreğe göre düşüş kaydedilmesi beklenirken, en yüksek düşüşün Yapı Kredi Bankası’nda olacağı tahmin edilmiştir.

Tüm bu gelişmelere bağlı olarak, 2020 yılının son çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %30,3, bir önceki yılın aynı dönemine göre ise %14,1 oranında daralacağını tahmin ediyoruz. Son çeyrek tahmini rakamlarıyla birlikte 2020 yılını takibimizdeki bankaların bir önceki yıla göre %22 oranında kar artışıyla kapaması beklenmektedir.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

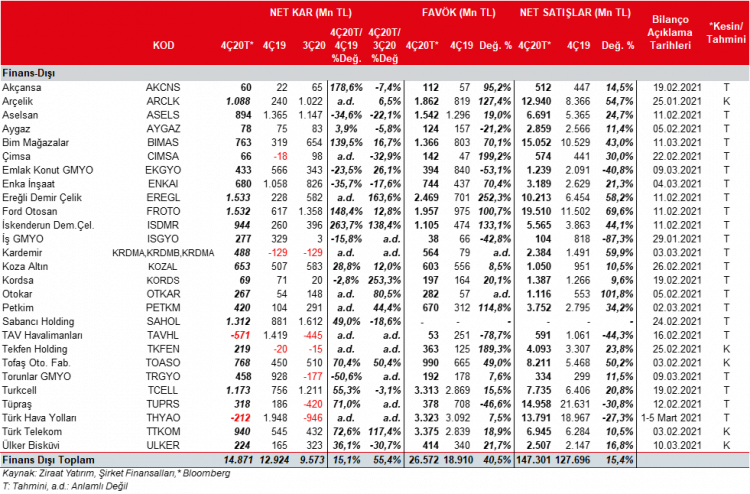

Yılın 4. çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %6,0, %1,3 ve %3,8 oranlarında değer kaybetmişlerdir Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumlu etkilenmesi beklenmektedir. Dolar’daki görece yüksek düşüşten dolayı Dolar açık pozisyonları yüksek olanlar, Euro ve Japon Yeni açık pozisyonu olanlara göre daha olumlu etkilenmesi beklenmektedir.

2020 yılının 3. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %14,1, %18,4 ve %15,8 oranlarında değer kazanmıştı. Dolayısıyla bu çeyrekte kurların geri çekilmesine bağlı olarak, döviz açık pozisyonu olan şirketler kur farkı geliri yazabilecekken, döviz fazla pozisyonu olan şirketler de kur farkı gideri kaydedebilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2019 yılının son çeyreğinde ise TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %5,0 %7,6 ve %3,8 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre, döviz açık pozisyonu olan şirketlerin kur farkı giderlerinden kur farkı gelirlerine geçmesi ve dönem karlılığını görece olumlu etkilemesi beklenmektedir. Diğer taraftan, döviz fazla pozisyonu olan şirketlerde de bu durumun tam tersi bir önceki yılın aynı dönemine göre negatif etki oluşacağı öngörülmüştür.

En yüksek açık pozisyona sahip şirket THY, dolar cinsinden bilanço tutmakta olup döviz açık pozisyonunu EUR ve JPY cinsindendir. 4. çeyrekte, nette 394mn TL’lik bir kur farkı gideri oluşabilir.

Ford Otosan’ın (FROTO) yüksek EUR açığı olmasına karşın şirketin yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır.

USD ve EUR fazlasına istinaden Aselsan’ın 337mn TL kur farkı geliri kaydedeceği hesaplanmıştır. İskenderun Demir Çelik’in (ISDMR) finansallarını dolar cinsinden tutması sonucu ancak 299mn TL’lik bir kur farkı geliri kaydedebileceği hesaplanmıştır.

Brent petrol fiyatları Eylül sonundaki 42,1$/varilden özellikle yılın son ayındaki toparlanmayla Aralık ayı sonunda 51,6$/varile yükselirken, ortalama brent ise 2020 yılı üçüncü çeyrekte 43,6$/varil iken 4. çeyrekte sınırlı bir artışla ortalama 45,4$/varil olarak gerçekleşmiştir. Bu durum 4. çeyrekte akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) stok geliri oluşacağına işaret etmekle birlikte stok gelirinin dönem içi oynamalara bağlı olarak sınırlı olacaktır. Tüpraş tarafında, rafine marjlarında sınırlı da olsa iyileşme olması ve düşük de olsa stok geliri kaydedilebileceği beklentisine bağlı olarak son çeyrekte net dönem karı açıklayacağını tahmin etmekteyiz. Diğer taraftan Aygaz’ın da bu çeyrekte LPG talebindeki kapamalar nedeniyle oluşan zayıflamaya karşın, Tüpraş’ın tahmini karının olumlu katkısıyla son çeyrekte bir önceki yılın aynı dönemine yakın bir net dönem karı kaydedeğini öngörmekteyiz. Diğer taraftan Petkim’in ise etilen nafta marjının son çeyrekte üçüncü çeyrek ortalamasının oldukça üzerinde gerçekleşmesi ve artan satış fiyatlarına bağlı olarak bu çeyrekte oldukça yüksek bir kar açıklayacağını tahmin etmekteyiz.

2020 yılının 4. çeyreğinde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %11,3 azalmış ve 300.418 adet olarak gerçekleşmiştir. Ford Otosan’ın yurtdışı satış adetleri 4Ç2019’a göre %11,7 artarken, TOFAŞ’ın yurtdışı satış adetleri %8 gerilemiştir. Bunlara ek olarak, 2020’nin son çeyreğinde ortalama Euro TL karşısında 2019’un son çeyreğine göre %46’nın üzerinde değer kazanmıştır.

Türkiye’de yurtiçi otomotiv satışları 4. çeyrekte bir önceki yılın aynı dönemine göre %42 artmış ve 287.918 adede yükselmiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %74,9 ve %48,7 artmıştır. Çok güçlü 4. çeyrek yurtiçi satış adetleri paralelinde Ford Otosan ve TOFAŞ’ın toplam net satışlarının sırasıyla %70 ve %50 yıllık artışlar kaydedebileceğini öngörmekteyiz.

TÇÜD tarafından yapılan açıklamaya göre Ocak-Kasım döneminde ham çelik üretimi %4,9 oranında artışla 32,4mn ton oldu. Ocak-Kasım döneminde nihai mamul tüketimi %15,5 oranındaki artışla 27mn ton seviyesinde gerçekleşti. Aynı dönemde 2019 yılınına kıyasla ihracat, miktar itibariyle %7,8 oranında azalarak 14,8mn ton, değer itibariyle %14,6 azalışla 7,6 milyar dolar seviyesinde iken ithalat ise bir önceki yılın aynı dönemine göre, miktar yönünden %9,5 artış ile 11,5mn ton oldu. Değer yönünden ise %1,8 azalarak 7 milyar dolar olarak gerçekleşti. TÇÜD’ün açıklamalarına göre Eylül ve Ekim aylarında 290 $/ton civarında seyreden hurda fiyatları, Kasım ayında %20 artışla 348 $/tona, cevher fiyatları %11 artışla 117 $/tondan 130 $/tona çıktı. Nihai mamul fiyatlarında da benzer artışlar yaşandı.

Şirket bazında baktığımızda ise 2020 yılının 4. çeyreğinde Kardemir’in satış miktarının 3Ç2020’e göre %0,5 oranında azalacağını, satış fiyatlarının ise geçtiğimiz çeyreğin üzerinde gerçekleştiğini tahmin etmekteyiz. Buna bağlı olarak satış gelirinin geçtiğimiz çeyreğin %24,4 üzerinde gerçekleşeceğini ve şirketin geçtiğimiz üç çeyreğin aksine finansman tarafında gelir yazmasının da etkisiyle kar açıklayacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %4,6, satış gelirlerinde ise %59,9 oranında artış beklemekteyiz.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 4Ç2020’de bir önceki çeyreğe göre %0,5 oranında artacağını, satış fiyatlarının ise dolar bazlı geçen çeyreğin üzerinde gerçekleşeceğini tahmin etmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %8,9 oranında artış öngörmekteyiz. Satış fiyatlarının ise bu çeyrekte 4Ç2019’un üzerinde gerçekleşeceğini tahmin etmekteyiz. Diğer taraftan gelirdeki artışla satış fiyatlarının döviz cinsinden yükselmesi paralelinde marjların da artmasıyla net dönem karının bu çeyrekte 4Ç2019’un oldukça üzerine çıkacağını öngörmekteyiz. İskenderun Demir Çelik’in de satış gelirinin ve net karın bu çeyrekte 3Ç2020’e göre artış kaydedeceğini öngörmekteyiz. Şirketin satış miktarının planlı onarım çalışmaları kapsamında bir önceki çeyreğe göre %0,5 oranında azalacağını ve satış fiyatlarının bir önceki çeyreğin üzerinde gerçekleşeceğini tahmin etmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarının %5,4 oranında azalacağını ve satış gelirinin ve karın fiyat artışlarına bağlı olarak 4Ç2019’un üzerine çıkacağını düşünmekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayımlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ekim-Aralık döneminde, hizmet alan yolcu sayısı %57,9 azalışla 19,9mn olmuştur. Türk Hava Yolları’nın ise 4. çeyrekte yolcu sayısı %64,6 düşüşle 6,3mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise geçen sene aynı döneme göre 17,9 puan azalışla %64,3’e gerilemiştir. THY’nin bu çeyrekte de düşük de olsa zarar yazağını tahmin ederken, pandeminin hakim olduğu 2020 yılını 5,4 milyar TL’lik bir zararla kapatacağını öngörüyoruz. TAV Havalimanları’nın 2020 yılının 4. çeyreğinde toplam hizmet verilen yolcu sayısı, yeniden kapamaların başlaması ile bir önceki yılın aynı dönemine göre %65,7 oranında azalarak 6mn olarak gerçekleşmiştir. TAV 3Ç2020’de ise 9,5 milyon yolcuya hizmet verilmişti. Bu duruma bağlı olarak TAV’ın son çeyrekte satış gelirlerinde ve FAVÖK rakamında düşüş kaydedilmesi ve bu çeyrekte de yine net dönem zararı açıklanması beklenmektedir.

Konut tarafında, yaz aylarında kamu bankaları öncülüğünde konut kredi faizlerinin oldukça düşük seviyeye çekilmesi ve çeşitli satış kampanyaları ile ertelenmiş talebin de önemli katkısıyla iyi bir üçüncü çeyrek geçirilmişti. Ancak, ağustos ayı itibarıyla yıllık çift haneye çıkan konut faizleri yılın sonuna doğru yükselmeye devam etmiş ve yıllık %19’a yaklaşmıştır. Faizlerdeki yükseliş ve baz etkisiyle, yılın dördüncü çeyreğinde konut satışları bir önceki çeyreğe göre %20 gerileyerek 427bin adet olarak gerçekleşmiştir. İpotekli konut satışlarının toplam satışlar içerisindeki payı da düşük çift haneye gerilemiştir. Konut kredilerinde ise faizlerdeki yükselişe bağlı olarak yavaşlama görülürken, aralık ayında konut kredileri düşüş göstermiş ve toplam konut kredileri 278milyar TL olarak gerçekleşmiştir. Diğer yandan, yaz aylarındaki ciddi teşviğin birikimli etkileri fiyatlar üzerinde etkisini göstermeye devam ederken, son açıklanan veriler konut fiyat artışındaki momentumun korunduğuna işaret etmiştir. Faizlerdeki artış nedeniyle GYO şirketlerinde konut teslimlerde kısmi yavaşlama olabileceği tahmin edilirken, yeniden değerlenen gayrimenkuller nedeniyle karlıkıların yüksek gelebileceği öngörülmüştür. Çimento tarafında da faizlerdeki artışın bir miktar yansımaları gözlense de olumlu hava koşulları ve birikimkimli talep koşullarının son çeyrekte etkisini göstermiş olabileceği öngörüyoruz.

Kordsa, havacılık sektöründeki zayıflık nedeniyle kompozit tarafta bir önceki çeyreğe yakın bir performans sergilese de ana iş kolu olan lastik güçlendirme alanında, üçüncü çeyrekte başlayan toparlanma otomotiv tarafında devam eden mobilite ile sürebileceğini, yeni taleplerin de katksıyla ciroda ciddi bir yükseliş kaydedebileceğini düşünüyoruz. Kordsa’nın son çeyrekteki cirosunun bir önceki çeyreğe göre yaklaşık %30’a varan bir artış yaşabileceğini öngörüyoruz. Bir önceki çeyrekte iplik üretim hattının durması sonrasında stokların giderleştirilmesi ile artan maliyetlerin yarattığı düşük baz etkisinin de desteğiyle FAVÖK’ün de yaklaşık iki katına çıkacağını tahmin ediyoruz. Finansman giderlerine karşın Kordsa’nın bu yılın en yüksek çeyreksel kar rakamına ulaşabileceğini öngörüyoruz.

Aselsan’da son çeyrekte ciro yılın sonu olması nedeniyle mevsimsel olarak bir önceki çeyreğin oldukça üzerinde olacağını ancak yine de hakedişlerin dolar bazında bir önceki yılın aynı dönemine göre düşük gerçekleşeceği beklenmektedir. FAVÖK rakamının ise hem bir önceki yılın hem de bir önceki çeyreğin üzerinde gerçekleşeceğini öngörmekteyiz. Ancak bu çeyrekte kurlardaki geri çekilmenin döviz fazla pozisyonu olan Aselsan’a negatif etki etmesini beklerken, buna bağlı olarak net dönem karının hem bir önceki yılın aynı dönemi hem de bir önceki çeyreğe göre düşük kaydedeceğini tahmin ediyoruz. Otokar’ın ise yurtdışı savunma ihraçlarının son çeyrekte yüksek seviyede gerçekleşmesine bağlı olarak hem satış gelirlerinde ve kar majlarında artış kaydederek iyi bir görüntü sergilemesini beklemekteyiz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2020 yılının 4. çeyreğinde bir önceki yılın aynı dönemine göre %15,1 oranında artacağını tahmin ediyoruz. Kaydedilmesi öngörülen bu artışta demir çelik, beyaz eşya, otomotiv ve telekom sektörü karlılıklarının oldukça yüksek olacağı beklentisi önemli etkenlerdir. Diğer taraftan havacılık sektörü ise bir önceki yılın aynı dönemine göre salgın nedeniyle kötü performans kaydetmiştir.

Yıldan yıla kar artışında Ereğli Demir Çelik’in karının 4Ç2019’daki 228mn TL’den 4Ç2020’de 1.533mn TL’ye, Ford Otosan’ın karının aynı dönemde 617mn TL’den 1.532mn TL’ye ve Arçelik karının da 240mn TL’den 4Ç2020’de 1.088mn TL’ye yükseleceği beklentisi ana etklenler olmuştur. Diğer taraftan, THY ve TAV Havalimanları 4Ç2019’daki kar rakamlarından 4Ç2020’de zarar rakamlarına dönerek toplam kara en olumsuz etki eden şirketler olmuşlardır.

Bir önceki çeyreğe göre bakıldığında, Ereğli Demir Çelik yine en olumlu katkı sağlayacağı tahmin edilen şirklet olurken, Tüpraş’ın zaradan kara döneceği ve THY’nin de zarar rakamının çeyreksel olarak azalacağı beklentisi bir önceki çeyreğe göre kaydedilmesi öngörülen %55,4’lük artışa en olumlu katkıları sağlamıştır. Ek olarak, GYO’lar tarafında, İş GYO ve Torunlar GYO’nun yatırım amaçlı gayrimenkullerin yeniden değerleme farklarından elde edecekleri gelir, çeyreksel kardaki yükselişe destek vermesi beklenmektedir. Diğer taraftan, Sabancı Holding ve Aselsan’ın karındaki azalma beklentisi ise toplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.