4Ç20 Kar Beklentileri

Sanayi şirketlerinden 4Ç20 sonuçlarını ilk açıklayacak şirket Arçelik, bankalarda ise Garanti Bankası olacak

- 4Ç20’de yurt dışında ekonomik aktivitedeki ılımlı toparlanma korunmaya çalışırken, bir yanda salgına ilişkin ikinci dalga endişeleriyle birlikte kısmi kapanmalar, diğer yanda ise aşılamaya ilişkin sürecin başladığını gördük. İçeride ise ekonomideki toparlanma devam ederken, yeni ekonomi yönetimiyle birlikte TL’nin değer kazanmaya başladığı ancak, faizlerdeki yükseliş eğilimi ile birlikte kredi hacmindeki yavaşlamanın belirginleştiği bir çeyrek izledik.

- Yılın son çeyreğine ilişkin Borsa İstanbul şirketlerinin finansalları bu haftadan itibaren açıklanmaya başlarken, sanayi şirketlerinden sonuçlarını ilk açıklayacak şirket Arçelik, bankalardan ise Garanti Bankası olacak. Bankalar ve finans dışı şirketler için konsolide olmayan sonuçların son açıklama tarihi 1 Mart, konsolide sonuçların ise açıklanma tarihi 11 Mart olarak takip edilecek.

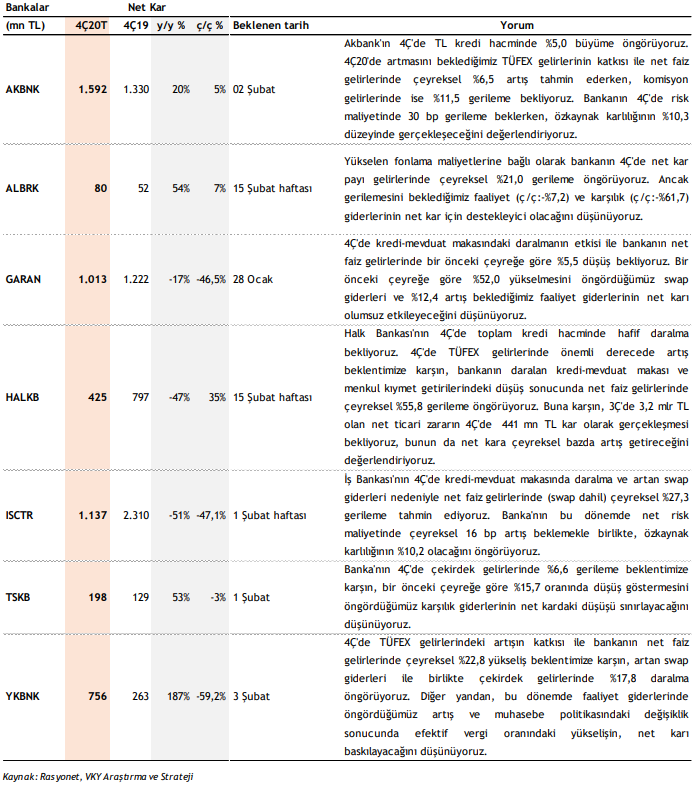

Daralan kredi-mevduat makası ve artan swap giderleri, bankaların çekirdek gelirlerine olumsuz yansıyacak

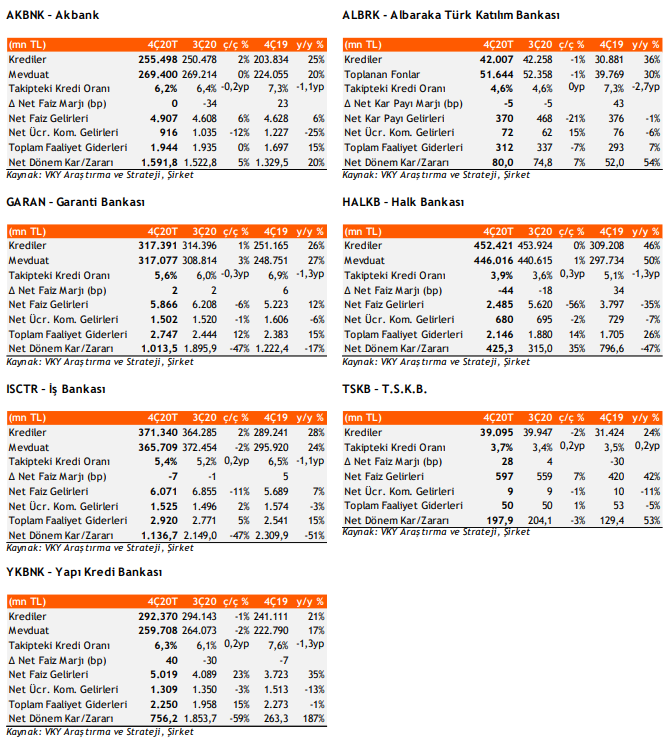

- Araştırma kapsamımızda bulunan bankaların 4Ç20’de net karında, çeyreksel %35,1, yıllık bazda ise %14,8 gerileme bekliyoruz. 4Ç’de artmasını beklediğimiz TÜFEX gelirlerine karşın, yükselen fonlama maliyetlerine bağlı olarak daralan kredi-mevduat makası ve artan swap giderlerinin, bankaların çekirdek gelirlerine çeyreksel %23,4 oranında düşüş getireceğini tahmin ediyoruz. Bunun yanı sıra bu dönemde bankaların faaliyet giderlerinin ortalama %8,7 oranında artacağını, karşılık giderlerinin ise bir önceki çeyreğe göre %37,5 oranında azalacağını öngörüyoruz. Diğer yandan, 4Ç’de yüksek seyreden kredi faiz oranlarının etkisi ile genel olarak kredi büyümesinin zayıf olacağını değerlendiriyoruz. Araştırma kapsamımızda bulunan bankaların bu dönemde toplam kredi hacminde çeyreksel %0,6, yıllık %30,5 büyüme tahmin ediyoruz.

- Mevduat bankaları arasında, 2020 yılının son çeyreğinde, bir önceki çeyreğe göre, net karını en çok artırmasını beklediğimiz bankanın, net ticari kardaki artışın etkisi ile %35,0 net kar büyümesi öngördüğümüz Halk Bankası (Hedef Fiyat: 7,52 TL, KVÖ: Endekse Paralel Getiri, UVÖ: AL) olacağını tahmin ediyoruz. Aynı dönemde yükselmesini beklediğimiz swap giderleri nedeniyle Yapı Kredi Bankası’nın (Hedef Fiyat: 3,80 TL, KVÖ: Endeks Üzeri Getiri, UVÖ: TUT) %59,2 düşüş ile net karı en fazla gerileyen banka olacağını değerlendiriyoruz. Aynı zamanda bu dönemde Akbank (Hedef Fiyat: 8,83 TL, KVÖ: Endeks Üzeri Getiri, UVÖ: AL) ve İş Bankası (Hedef Fiyat: 8,71 TL, KVÖ: Endeks Üzeri Getiri, UVÖ: AL)’nın yaklaşık %2’lik büyüme ile çeyreksel bazda en yüksek kredi büyümesi elde eden bankalar olmasını bekliyoruz.

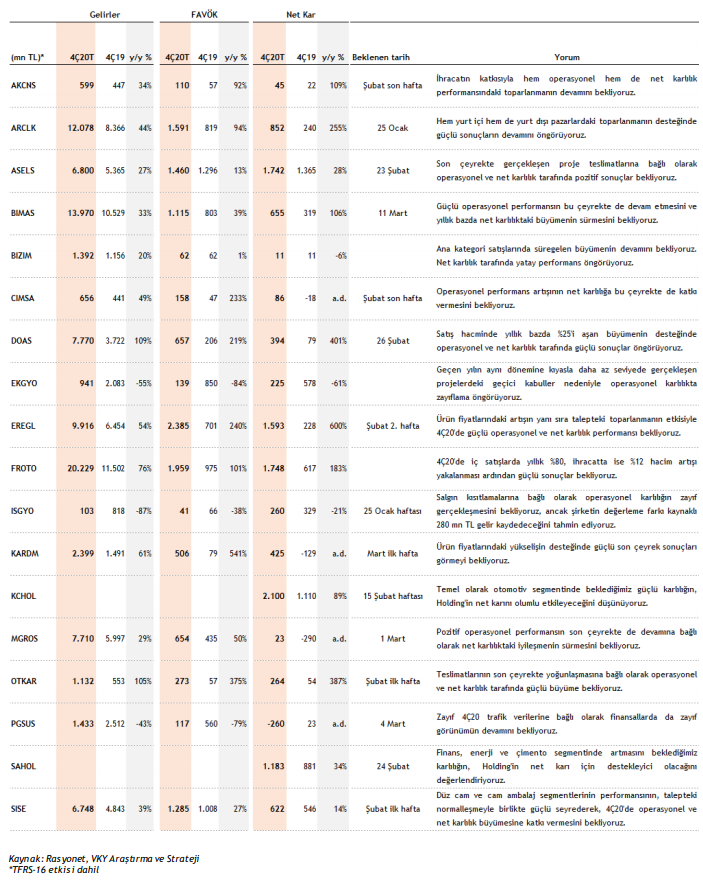

Dayanıklı tüketim, demir çelik, otomotiv, çimento ve savunma sektörlerinde güçlü sonuçlar bekliyoruz

- Yılın son çeyreğinde araştırma kapsamımızda yer alan finans dışı şirketlerin satış gelirlerinde yıllık %27, FAVÖK tarafında %42 yükseliş öngörürken, net karlılık tarafında ise %19 (havacılık sektörü hariç tutulduğunda %84) büyüme bekliyoruz.

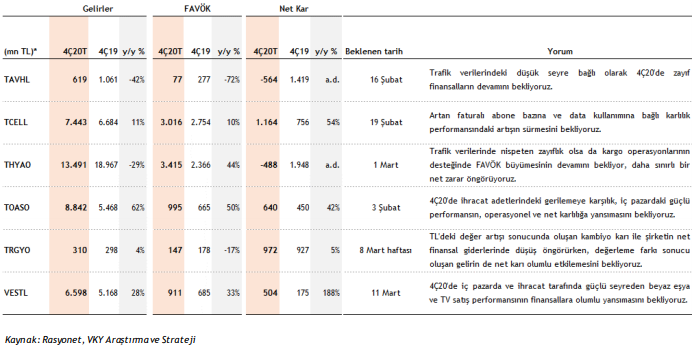

- Yurt içindeki toparlanmadan pozitif etkilenen aynı zamanda da ihracat tarafındaki güçlü seyre bağlı olarak, araştırma kapsamımızda yer alan dayanıklı tüketim sektörü (ARCLK-VESTL), otomotiv sektörü (DOAS-FROTO-TOASO) ve çimento sektörü (AKCNS-CIMSA) şirketlerinin 4Ç20 döneminde hem operasyonel hem de net karlılık tarafında güçlü sonuçlar açıklamasını bekliyoruz. Aynı zamanda, çelik fiyatlarında son çeyrekte hızlanan artışa bağlı olarak demir çelik sektörü (KRDMD-EREGL) şirketlerinin kar marjlarındaki iyileşme ile birlikte önceki çeyreklere göre oldukça güçlü sonuçlarla ön planda olacaklarını düşünüyoruz. Savunma sanayi sektörü (ASELS-OTKAR) şirketlerinde ise yılın son çeyreğinde yoğunlaşan teslimatlara bağlı olarak operasyonel ve net karlılık tarafında pozitif sonuçlar bekliyoruz.

- Gıda perakende sektörü (BIMAS-MGROS) şirketlerinin çeyreklik bazda yataya yakın sonuçlar açıklamasını öngörürken, salgın etkileriyle birlikte, yıllık bazda operasyonel ve net karlılık tarafında yakaladıkları pozitif ivmeyi sürdüreceklerini düşünüyoruz. Yılın son çeyreğinde trafik verilerindeki zayıf görünüm paralelinde havacılık sektörü (PGSUS-TAVHL-THYAO) şirketlerinin zayıf sonuçlar açıklamasını bekliyoruz.

Rapor için tıklayın.