1Ç20 Kâr Beklentileri

1Ç20 sonuçları yılın geri kalanı için gösterge değil

İlk iki ayın kuvvetli performansı 1Ç20 sonuçlarını destekledi. 2020’nin ilk iki ayına kuvvetli bir başlangıç yapan şirketler Mart ortası itibarıyla virüs salgınının yol açtığı olumsuzlukları hissetmeye başladılar. Faize duyarlı otomotiv, beyaz eşya ve konut gibi sektörlerde 4Ç19’da başlayan toparlanma etkili olurken, bankalar tarafında da Şubat sonuna kadar faiz eğiliminin marjları desteklediği ve aktif kalitesinin öngörülenden daha güçlü seyrettiği görüldü.

Önümüzdeki dönemin sonuçları daha zayıf olabilir. Covid-19 salgınının alışık olunmadık etkileri normalleşmenin ne zaman başlayacağı ve hangi boyutlarda olabileceği konusunda tahmin yapmayı şirketler açısından da imkansız hale getiriyor. Ancak bankalar ağırlıkla yılın ilk çeyreğinin kârlılık performansı açısından muhtemelen yılın en kuvvetli dönemi olacağını vurguluyorlar. İlk çeyrek büyümesinin ardından ihracat, iç talep ve turizm aktivitesindeki toparlanmanın zaman alacağı göz önünde tutulursa bankacılık dışı şirketler için de durum farklı olmayabilir. Kâr tahminlerimiz 1Ç20 kârlarının yıllık bazda bankalarda %28 artacağını ve banka dışı şirketlerde %85 azalacağını ortaya koyuyor. Banka dışı şirketlerdeki kâr düşüşü büyük ölçüde küresel fiyat ve talep koşulları nedeniyle demir/çelik, petrol ve petrokimya sektörlerinden ve salgının ilk etkileri nedeniyle havayolu sektöründen kaynaklanıyor.

BIST’te 1Ç20 bilanço dönemi 22 Nisan’da başlıyor. Bilanço dönemi TAV’ın sonuçlarını bugün açıklamasıyla başlayacak. Bu şirketi sonuçlarını Cuma günü (24 Nisan) açıklayacak olan Türk Traktör takip edecek. Gelecek haftaki bilanço açıklamaları ise 28 Nisan’da Akbank ile başlayıp 29 Nisan’da Garanti Bankası ve Tofaş Oto ve 30 Nisan’da Yapı Kredi Bankası ile devam edecek. Enerjisa ve Tekfen Holding sonuçlarını 5 Mayıs’ta açıklarken, Anadolu Efes 6 Mayıs’ta açıklayacak. Banka dışı şirketlerde bilanço açıklama döneminin sonu salgının yol açtığı sorunlar nedeniyle solo finansallar için 1 Haziran’a ve konsolide finansallar için 9 Haziran’a ertelendi. Bankalarda da solo ve konsolide tablolar için son açıklama tarihi 15 Mayıs ve 15 Haziran olarak belirlendi.

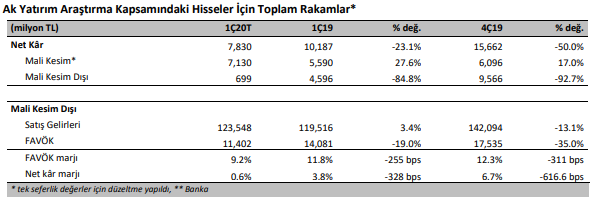

Araştırma kapsamımızdaki şirketlerin 1Ç20 kârları toplamının önceki yıla göre %23 gerileyerek 7,8 milyar TL olmasını bekliyoruz.

Bankacılık Sektörü

1Ç20 sonuçları salgının etkilerini çok az yansıttı. Araştırma kapsamındaki bankalar için öngördüğümüz 1Q20 kârları önceki çeyreğe göre %17 yıllık bazda ise %28 artışa karşılık geliyor. Önceki çeyreğe göre düşük net kâr bazı nedeniyle %300’ün üzerinde artış beklediğimiz Yapı Kredi’yi yüksek karşılık giderine rağmen %51 artışla kâr artış beklentisiyle Garanti ve gerileyen fonlama maliyeti ve bilanço büyümesi sayesine %27 kâr artış beklentisiyle Vakıfbank takip ediyor. Yıllık bazdaki artışta düşük baz etkisiyle Halkbank ve Vakıfbank öne çıkıyor.

Net faiz marjında sınırlı artış sürdü. TCMB politika faizinde dönem içi 225 baz puan indirime rağmen mevduat faizleri Şubat ortasına kadar ancak 50-60 baz puan ve kredi faizleri 100-150 baz puan geriledi. Mart sonrası ise kredi ve mevduat faizlerinde kademeli artış görüldü. Ancak bankaların net faiz marjı repo ve swap faizindeki düşüş ile desteklenmeye devam etti. Ayrıca TÜFE endeksli tahvil getirisi de arttı. Banka bazında baktığımızda ise net faiz marjı açısından en kuvvetli artışın kamu bankalarında ve Garanti Bankası’nda olduğunu tahmin ediyoruz.

Sorunlu kredilerde yatay seyre rağmen karşılıklar yüksek kalacak. Bankalar ilk iki ayda takibe dönüşen kredilerin önceki dönemin yarısında kaldığını ve tahsilatların ise iki katına çıktığını vurguladı. Mart ayında ise küresel salgın dolayısıyla borç ödemeleri ertelendi ve takibe intikal koşulları zorlaştırıldı. Böylece sorunlu kredi hacmi dönem içerisinde 4 milyar TL’ye yaklaştığını tahmin ettiğimiz silinmelerden dahil edildiğinde (kamudan ilk defa olmak üzere Vakıfbank’ta dahil olmak üzere) 152,3 milyar TL’de yatay kaldı. Sorunlu kredi oranı %5,3’ten %4,9’a geldi. Bununla birlikte artan karşılık ayırma oranları ve öngörülemeyen riskler için sağlanacak ihtiyari karşılıklarla toplam karşılık tutarının önceki çeyreğe göre %12,5 artacağını öngörüyoruz. Buna bağlı olarak, kredi risk maliyetinin de 280bps düzeyinde önceki çeyreğe yakın seyretmesini öngörüyoruz.

Halkbank, Vakıfbank ve İş Bankası’nda kuvvetli kredi büyümesi öngörüyoruz. BDDK verilerine göre 1Ç20’de mevduat bankalarının TL kredi ve mevduat hacmi sırasıyla yaklaşık 148 milyar ve 95 milyar TL artarken her iki tarafta da bu büyümelerin 2/3’ü kamu mevduat bankalarından kaynaklandı. Döviz tarafında ise krediler %3 düzeyinde gerilerken, mevduatlar yatay seyretti. TL ticari kredilerdeki artış 105 milyar TL’ye yaklaşırken bunun da ¾’ünü kamu bankaları gerçekleştirdi. Özel bankalar ise ihtiyaç kredilerinde daha aktif büyüdüler. Bankaların swap fonlamasında ise TL bazında yatay bir seyir gözlendi ve repo fonlaması bir miktar arttı. Bu veriler ışığında Halkbank, Vakıfbank ve İş Bankası’nda TL kredi artışının %11-17 aralığında kuvvetli olduğunu, diğer bankaların ise %3-6 aralığında büyüme sağladıklarını tahmin ediyoruz. TL mevduat artışında da Halkbank, Vakıfbank ve Yapı Kredi Bankası’nın çift haneye yakın büyüme hızlarına ulaşacaklarını tahmin ediyoruz. Buna karşılık İş Bankası’nın önceki çeyreklerdeki hızlı büyümenin ardından 1Q202’de sektörün gerisinde bir TL mevduat artışı sağlayacağını düşünüyoruz.

Bankacılık dışı şirketlerle ilgili öne çıkanlar

Banka dışı şirketlerde net kar seviyesinde çift haneli daralma bekliyoruz. Araştırma kapsamımızdaki bankacılık dışı şirketlerin cirosunun yıllık %3 büyüme ve çeyreklik %13 daralma ile toplam 124 milyar TL olarak gerçekleşmesini bekliyoruz. Bankacılık dışı şirketlerin faaliyet karı (FAVÖK) toplamının geçen yıl aynı dönemine göre %19 ve çeyreklik bazda %19 daralma tahmin ediyoruz. Toplam FAVÖK marjının geçen yıla ve bir önceki çeyreğe göre 300bp inmesini öngörüyoruz. Zayıf faaliyet performansın üzerine de artan kur farkı giderleri beklentileri ile net karın yıllık %85 ve çeyreklik %93 daralma ile 699mn TL olarak gerçekleşmesini bekliyoruz.

Bim, Coca Cola Içecek, Logo Yazılım, Soda Sanayi, Turkcell, Türk Traktör ve Vestel Beyaz Eşya net kârında geçen yıla göre ciddi iyileşme bekliyoruz.

• Bim’in operasyonel performansı korona virüs salgını sonrasında önemli ölçüde iyileşti. • Coca Cola İçecek’in operasyonel karındaki düşük bazda kaynaklı iyileşme ve vergi giderlerindeki beklenen normalleşme sayesinde yıllık bazda net karında önemli bir artış yaşamasını bekliyoruz.

• Devreye girecek olan yeni e-doküman uygulamaları ile artan satışlar ve yükseleln finansal gelirlerle Logo Yazılım’ın net karı güçlü büyüme göstermesini bekliyoruz

• Soda Sanayi’nin güçlü faaliyet karı artışı ve TL’nin değer kaybetmesi sonrası oluşan kur farkı gelirlerinin desteği ile net karının geçtiğimiz yılın oldukça üzerinde gerçekleşmesini bekliyoruz.

• Turkcell’in hem faaliyet karı büyümesi hem de düşen finansal giderlerin desteği ile geçen yılın aynı dönemine göre net karını (tek seferlik gelirler hariç) ikiye katlamasını bekliyoruz.

• Geçen yıl aynı döneme baz etkisi ile 1Ç20’de yaşanan yurtiçi talepteki büyüme ile Türk Traktör’ün net karında güçlü büyüme öngörüyoruz.

• Vestel Beyaz Eşya’nın operasyonel performansı yurtiçinde iyileşen beyaz eşya satışları ve TL’nin zayıf seyrinden ihracat gelirleri artış gösterdi. Marjlar ise düşen hammadde fiyatlarından olumlu etkilendi.

Diğer yandan, Havacılık Sektörü’nün Covid-19 kaynaklı zayıf operasyonel performanslarının net karlarına da olumsuz yansımasını bekliyoruz. Anadolu Efes`in düşen satış hacimleri ve kur farkı zararları nedeniyle zayıf bir 1Ç20 sunacağını öngörüyoruz. Demir Çelik Sektöründe satış fiyatların zayıf kalması ile karlılığın daralmasını bekliyoruz. Tekfen Holding’in geçtiğimiz yılın aynı döneminde yazdığı alacak geliri ve inşaat segmentinin daha düşük katkısı, 1Ç20 için yüksek baz oluşturuyor ve bunun net karda yıllık bazda gözle görülür bir daralmaya yol açacağını düşünüyoruz. Migros’un net zararı TL’nin Avro karşısında zayıf seyrinden dolayı yazdığı kur farkı giderinden dolayı arttı. Trakya Cam’ın yurt içi ve yurt dışında zayıflayan talebin yarattığı operasyonel verimsizlik nedeniyle bir önceki yıla göre karlılığında düşüş yaşayacağın hesaplıyoruz. Tüpraş’ın stok zararı ve kur farkı giderleri nedeniyle 2,4milyar TL civarında net zarar açıklamasını bekliyoruz.