BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

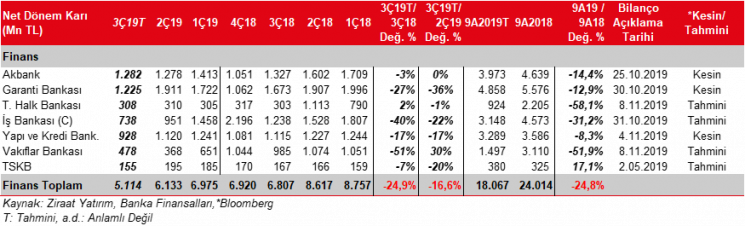

Bankacılık sektörü karı 2019 yılının Temmuz-Ağustos döneminde, bir önceki yılın aynı dönemine göre düşüş kaydederken, bir önceki çeyreğin ilk iki ayına göre ise artış kaydetmiş ve 7,94 milyar TL seviyesinde gerçekleşmiştir.

Merkez Bankası’nın temmuz ayının ardından eylül ayında yapmış olduğu yüksek faiz indiriminin mevduat maliyetleri üzerinde etkisinin eylül ayından itibaren daha belirgin bir şekilde hissedileceği ve sektör karlılığına olumlu katkısının artarak devam etmesi beklenmektedir. Buna ilaveten, swap maliyetlerindeki düşüşe bağlı olarak ticari zararda azalmanın bankacılık sektörü karlılığını olumlu etkilemesi öngörülmektedir. Diğer taraftan, BDDK’nın bankalardan önemli bir kısmı inşaat ve enerji sektörüne ait olan sorunlu kredilerin takibe atılmasını istemesi ile bu kredilerin bir kısmının takibe atılması sonucu Eylül ayında karşılık giderlerinin banka karlılıklarında baskı yapması beklenmektedir.

Sektörde üçüncü çeyrekte (28 Haziran 2019 – 27 Eylül 2019 tarihli haftalık veriler) bir önceki çeyreğe göre, TL cinsi kredilerde ikinci çeyreğin aksine %3,1’lik artış, YP kredilerde ise %5 oranında gerileme kaydedilmiştir. Böylece toplam krediler %0,19’luk gerileme ile yaklaşık yatay kalmıştır. Mevduatlarda ise TL mevduatlarda %9,9, YP mevduatlarda da 0,34 oranında artış kaydedilmiş ve toplam mevduatlar %4,7 yükselmiştir. Kamu mevduat bankalarında çeyreksel kredi artışı %4’e yakınken, özel ve yabancı mevduat bankalarında ise toplam kredilerde düşüş kaydedilmiştir.

TÜFE endekslilerin hesaplamalarında kullanılan enflasyon tahminlerinde çeyreksel olarak aşağı yönlü revizyonlar (Akbank, Garanti BBVA, Vakıfbank hesaplamada kullanılan tahmini enflasyon beklentilerini aşağı yönlü revize ederken, Yapı Kredi Bankası ve Halkbank aynen korumuştur) etirilerde sınırlı da olsa gerilemeye neden olmuştur.

Net faiz gelirlerinde genel olarak artış kaydedilmiştir. Bu artış, kredi mevduat makasındaki açılmanın olumlu katkısı ile TÜFE endekslilerin genel olarak negatif etkisine karşın, yüksek swap kullanımından kaynaklanmıştır.

Ticari kar-zarar kaleminde, genel olarak swap maliyetlerindeki düşüşün olumlu katkısıyla çeyreksel bazda zarar kaleminde düşüş beklenmektedir.

Ücret ve komisyon gelirlerinde genel olarak hafif bir artış kaydedilmesi beklenirken, Vakıfbank’ta artışın güçlü olacağı öngörülmüştür.

Karşılık giderlerinde, BDDK’nin takibe atılmasını istediği kredilerin etkisiyle Halkbank hariç genel olarak çeyreksel bazda artış kaydedileceği beklenmektedir. Ayrıca serbest karşılık iptali veya ayrılması hesaplamalara dahil edilmemiştir.(Bir önceki çeyrekte İş Bankası 505mn TL serbest karşılık iptali yapmıştı (Kalan 825mn TL)

Operasyonel giderlerde bir önceki çeyreğe göre yataya yakın bir görüntü beklenmektedir.

Bu çeyrekte takibimizdeki kamu bankalarında temettü gelirleri bulunmamaktadır. Takibimizdeki özel büyük bankaların tamamı iştiraklerini özkaynak yöntemine göre değerlendirmekte ve çeyreksel olarak iştirak gelirlerinde önemli bir değişim beklenmemektedir.

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2019 yılının üçüncü çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %16,6 oranında, bir önceki yılın aynı dönemine göre ise %24,8 oranında gerileme kaydedeceğini beklemekteyiz.

Takip edilen bankaların Halkbank hariç tümünde bir önceki yılın aynı çeyreğine göre karlarda düşüş kaydedilmesi beklenirken, bir önceki çeyreğe göre de Akbank ve Vakıflar Bankası hariç düşüş öngörülmüştür. Garanti Bankası’nda çeyreksel olarak kardaki gerilemenin karşılık giderlerindeki yüksek artış ve TÜFE endekslilerin hesaplamasında kullanılan enflasyonun düşürülmesi kaynaklı yüksek olacağı beklenmektedir. Vakıfbank’ın karında ise bir önceki çeyrek kaydedilen düşük kara bağlı baz etkisiyle %30 oranında artış kaydedileceği öngörülmüştür. Diğer taraftan bir önceki yılın aynı dönemine göre ise bu rakam %51,9’luk düşüşe denk gelmektedir.

Kamu bankalarının karının üçüncü çeyrekte de Vakıfbank karındaki çeyreksel artışa karşın düşük seyredeceği varsayılmıştır. Kredi mevduat makasındaki iyileşme ve swap maliyetlerindeki düşüşe karşın karşılık giderlerinin yüksek seviyelerde seyredeceği varsayımı bunda ana etkendir.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

Yılın üçüncü çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %1,7, %5,6 ve %1,9 oranlarında değer kaybetmiştir. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan sınırlı da olsa olumlu etkilenmesi beklenmektedir. Euro’daki görece yüksek düşüşten dolayı Euro açık pozisyonları yüksek olanlar, Dolar ve Japon Yeni açık pozisyonu olanlara göre daha olumlu etkilenmesi beklenmektedir.

2019 yılının ikinci çeyreğinde, TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %2,3, %3,7 ve %5,2 oranlarında değer kazanmıştı. Dolayısıyla bu çeyrekte kurlardaki düşüş, ikinci çeyreğe göre kur etkisinin gelir tablosuna olumlu katkı yapması beklenmektedir.

Ayrıca, ana karşılaştırma dönemi olan 2018 yılının 3. çeyreğinde TL’ye göre Dolar, Euro, Japon Yeni sırasıyla %31,3, %30,9 ve %28,1 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin bu çeyrekte yerini kısmi pozitif bir görüntüye bırakması beklenmektedir.

Türk Telekom (TTKOM) 122mn TL ve Torunlar GYO (TRGYO) 109mn TL kur farkı geliri yazarak döviz kurlarındaki gerilemeden olumlu etkilenecek şirketler olarak ön plana çıkmaktadır. THY en yüksek açık pozisyona sahip şirketken, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve TL cinsinden olması nedeniyle kur farkı gelirinin 56mn TL olarak gerçekleşmesi beklenmektedir.

Ford Otosan’ın (FROTO) EUR açığı olmasın karşın şirketin yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır. TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, her 2 şirket içinde yüksek döviz açık pozisyonlarına rağmen kurların geri çekilmesinin önemli bir etkisi olmayacağı hesaplanmaktadır.

Sabancı Holding yüksek döviz fazlası bulunmakla birlikte, holding payına düşen kısmın oldukça sınırlı kalacağı hesaplanmıştır. Döviz pozisyon fazlası yüksek olan Soda Sanayii (SODA) ve Aselsan’ın (ASELS) sırasıyla 62mn TL ve 41mn TL kur farkı gideri kaydetmesi beklenmektedir. İskenderun Demir Çelik’in (ISDMR) 1.945mn TL’lik toplam döviz fazla pozisyonu olması ve finansallarını dolar cinsinden tutması sonucu 137mn TL’lik bir kur farkı gideri kaydedebilir. Enka İnşaat (ENKAI) döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki hareketlerden sınırlı etkilenmektedir. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir.) (Kur Etkisi_3Ç2019)

Brent petrol fiyatları Haziran ayı sonundaki 64,94$/varilden Eylül ayı sonunda 60,04$/varile gerilemiştir. Aynı şekilde ortalama brent de ikinci çeyrekte 68,58$/varil iken üçüncü çeyrekte ortalama 62,14$/varile gerilemiştir. Bu nedenle Tüpraş’ın stoklardan olumluz etkilenmesi ve stok zararı kaydetmesi beklenirken, bu durumun rafineri marjlarını negatif etkilemesi öngörülmüştür. Ayrıca finansman giderlerinin yüksek seyretmesi ve 2.çeyrek kaydedilen yüksek vergi gelirinin bu çeyrek olmaması nedeniyle dönem zararı oluşabilir. Aygaz’ın ise bu çeyrekte bir önceki çeyreğe göre, operasyonel karlılıktaki olumlu görüntüye karşın, Tüpraş’ın zayıf finansallarının negatif etkisiyle (Aygaz Tüpraş’ta %10,2 dolaylı paya sahip), bir önceki çeyreğe göre daha zayıf bir net dönem karı açıklayacağı öngörülmüştür. Petkim tarafında petrokimya fiyatlarındaki düşüş ve etilen nafta marjındaki gerilemenin etkisiyle bir önceki çeyreğe göre daha düşük bir dönem karı elde edileceği beklenmektedir.

2019 yılı Temmuz-Eylül döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %1,9 azalmış ve 278.999 adet olarak gerçekleşmiştir. Söz konusu ihracat adeti son 8 çeyreğin en düşük rakamına işaret etmektedir. 2018 yılı 3. çeyrekte ihracat %5,3 artış kaydetmişti. Yurtiçi satışlar ise %22,1 azalmış ve 88.274 adete gerilemiştir. 2019 3. çeyrekte, üretim %0,4 gerilemeyle 322.412 adet olmuştur. Diğer yandan, yurt içi satışlar 2018 yılı 2. çeyrekten itibaren kesintisiz düşüşüne devam etmektedir.

Otomotiv ihracatındaki %1,9’luk düşüşün aksine, Ford Otosan’ın ihracatı adet bazında %9,1 artmıştır. TOFAŞ’ın yurtdışı satışları ise %9,9 gerilemiştir. Diğer taraftan, TOFAŞ’ın özellikle yerli otomobil satışlarındaki artış sebebiyle toplam hafif araç satışları %8,8 artarken, Ford Otosan hem yerli hem ithal hafif araç satışlarındaki düşüşler sebebiyle yurtiçi toplam hafif araç satışlarında %45,4 gerileme kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için özellikle euro’nun ortalamada TL karşısında değer kaybetmesi satış gelirlerine olumsuz yansımaktadır.

Türkiye’nin toplam ham çelik üretimi, Ocak-Ağustos döneminde %10,5 oranında düşüşle, geçtiğimiz yılın aynı dönemindeki 25,2mn tondan 22,6mn tona gerilemiştir. Söz konusu dönemde, elektrik ark ocaklı tesisler %12,5 oranında azalışla 15,2mn ton; entegre tesisler ise, %5,9 oranında düşüşle 7,3mn ton ham çelik üretimi yapmıştır.

Şirket bazında baktığımızda ise üçüncü çeyrekte Kardemir’in satış miktarının 2Ç19’a göre %13,6 oranında azalacağını, satış fiyatlarının da benzer şekilde geçtiğimiz çeyreğin altında kalacağını tahmin etmekteyiz. Buna bağlı olarak satış gelirinin ve karın geçtiğimiz çeyreğin altında kalacağını öngörmekteyiz.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 3Ç2019’da bir önceki çeyreğe göre %4,8 oranında düşüş kaydedeceğini, satış fiyatlarının da geçen çeyreğin altında kalacağını tahmin etmekteyiz. Şirketin en önemli hammadde giderlerinden olan demir cevheri fiyatlarında geçtiğimiz aylara nazaran düşüş kaydedilmesine rağmen satış fiyatları ve miktarındaki düşüş, şirket karlılığında geçtiğimiz çeyreklerin altında kalınmasına yol açacaktır. Şirketin 3Ç2019 karının geçen çeyreğin yaklaşık %45 altında gerçekleşeceğini tahmin etmekteyiz.

İskenderun Demir Çelik’in de benzer şekilde satış miktarı ve satış fiyatlarındaki düşüşe ek olarak finansman tarafında da gider beklentisine bağlı olarak şirket karında 2Ç2019’a göre düşüş beklemekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Temmuz-Eylül döneminde, hizmet alan yolcu sayısı %0,1 artışla 66,7mn olmuştur. Türk Hava Yolları’nın ise 3. çeyrekte yolcu sayısı %2,5 düşüş ile 21,3mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 1,2 puan düşüşle %83,6’ya gerilemiştir. TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısı da üçüncü çeyrekte bir önceki yılın aynı dönemine göre, Atatürk Havalimanı’nın kapatılmasıyla, %35,7 oranında gerilerken, Atatürk Havalimanı hariç tutulduğunda ise hizmet verilen yolcu sayısında %3,2 oranında artış kaydedilmiştir. TAV, Atatürk Havalimanı kapanması nedeniyle Atatürk Havalimanı’nı satış gelirlerinden çıkararak sadece buradan elde edilen kar durdurulan faaliyetlerden gelirlerde gösterilmeye başlanmıştır. Bu nedenle geçmiş dönem satış gelirlerinde de revizyon olacaktır.

Konut tarafında, yılın üçüncü çeyreğinde kamu bankalarının aylık konut kredi faizlerini %0,99 oranına (vadeler de 180 aya çıkarıldı.) düşürmesi, yılın ilk yarısındaki durgun seyreden konut sektörüne hareketlilik getirmiştir. Faiz indirimiyle birlikte, ağustos ayında konut satışları uzun bir aradan sonra yıllık büyüme gösterirken, eylül ayında konut satışlarındaki artış belirginleşmiştir. Eylül ayında konut satışları 147bin gerçekleşerek yıllık %15,4 oranında artış kaydetmiştir. Ocak – Ağustos döneminde konut satış ortalaması 90bin adet idi. Böylece yılın üçüncü çeyreğindeki toplam konut satışları 360bin adet gerçekleşerek yıllık %1 oranında artış göstermiştir. Düşük tek haneli rakamlara kadar gerileyen ipotekli satışlar ise ağustos ayında %39’a kadar yükseliş kaydetmişti. Yılın önemli kısmında yatay bir görüntü sergileyen konut kredileri eylül ayında %3 oranında artarak 186,6 milyar TL’ye yükselirken, ekim ayının ilk haftasında da artış eğilimi devam etmiştir. Üçüncü çeyreği ilk iki ayında konut fiyatlarındaki yıllık kısmi artış ve söz konusu çeyreğin ilk ayında inşaat maliyetlerindeki yükseliş hızının azalması konut sektöründe toparlanmanın bir miktar da olsa işaretlerini vermiştir.

Geçen yılın üçüncü çeyreğinde kurlarda yaşanan sert yükseliş Soda Sanayii’nin karlılığını olumlu etkilemiş ve Şirket yüksek kar açıklamıştı. Baz etksiyle birlikte -bu çeyrekte kurlarda kısmi düşüş yaşandı – Soda’daki karlılık geçen yılın üçüncü çeyreğinin oldukça altında kalması beklenmektedir. Yine kurların etkisi ve üçüncü çeyrekte küresel otomotiv sektöründeki yavaşlamayla birlikte Kordsa’nın karının bir önceki çeyrek ile bir önceki yılın üçüncü çeyreğinin altında olması ve marjlarda daralma kaydedilmesi öngörülmüştür.

Aselsan’ın satış gelirlerinde, üçüncü çeyrekte kurlardaki artışın da olumlu katkısıyla bir önceki yılın aynı dönemine göre ciddi bir artış kaydetmesi beklenmektedir. Buna bağlı olarak operasyonel karlılıkta da yüksek artış öngörülmüştür. Ancak, geçen yılın aynı döneminde kurlardaki sert yükseliş kaynaklı kaydedilen yüksek kur farkı gelirleri ile ikincil halka arz geliri kaynaklı finansman gelirinin oluşturduğu bazın ortadan kalkması ile net dönem karında ise düşüş beklenmektedir. Ek olarak, yabancı para fazla pozisyonunun üçüncü çeyrekte karlılığa olumsuz katkı yapacağı öngörülmüştür. Otokar’ın ise yurtdışı savunma ihraçlarının katkısıyla olumlu finansallar açıklayacağı öngörülmek birlikte bir önceki çeyreğe göre ise dönem karında düşüş beklenmektedir. İkinci çeyrek ilk çeyrekten ikinci çeyreğe sarkan zırhlı araç satışlarının etkisiyle çok yüksek net dönem karı kaydedilmişti.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2019 yılının 3. çeyreğinde bir önceki yılın aynı dönemine göre %23,3 oranında, bir önceki çeyreğe göre ise %13,5 oranında artacağını tahmin ediyoruz.

Yıldan yıla artışta Türk Telekom’un ve Torunlar GYO’nun 3Ç2018’deki zarardan 3Ç2019’da kara dönmeleri etkili olmuştur. Soda Sanayii ve İskenderun Demir Çelik’in yıllık olarak karlarındaki geri çekilmeler ise kar artışını olumsuz etkilemiştir. Çeyreklik olarak bakıldığında, Türk Hava Yolları, Türk Telekom ve Turkcell’in 2Ç2019’daki düşük kardan 3Ç2019’da görece yüksek kara dönmeleri etkili olmuştur. Diğer taraftan, Tüpraş’ın 2Ç2019’daki kardan 3Ç2019’da zarara dönmesi ile Ereğli Demir Çelik’in karındaki geri çekilme toplam kar artışını sınırlandırmıştır.

Rapor için tıklayın.