Ekonomik faaliyetteki yavaşlama şirket kârlarını baskılıyor

2019’un ilk çeyreği ekonomik aktivitenin, reel sektör ve tüketici güven endekslerinin zayıf kaldığı, yeniden devreye sokulan KGF paketleri ile kredi görünümünün dip seviyelerden toparlandığı, Mart’ın ikinci yarısına kadar kurun dengeli seyir izlediği, kredi ve mevduat faizlerinin düştüğü bir dönem oldu. Ancak Mart’ın ikinci yarısında gözlenen kur hareketliliği sıkı para politikasının önemine işaret ederken, faizlerdeki indirim beklentilerinin de ertelenmesine yol açtı. Banka dışı tarafta zayıflayan tüketici güveni nedeniyle yurtiçi tüketime dönük gıda, perakende, gibi sektörlerde zayıflık devam etti. Vergi teşviklerinin olumlu etkisi otomotiv, beyaz eşya ve mobilya sektörlerinde sınırlı kaldı.

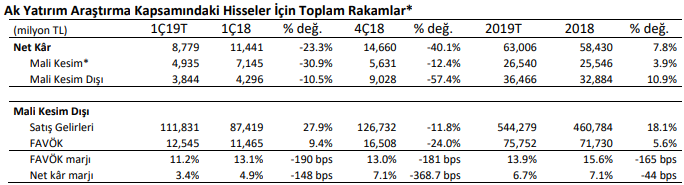

Finans dışı şirketlerin toplam net kârının 1Ç19’da önceki yılın aynı dönemine göre %10,5, bir önceki çeyreğe göre %57,4 daralmasını öngörüyoruz. Finans dışı şirketlerin FAVÖK rakamlarında önceki yıla göre %9,4 ve bir önceki çeyreğe göre %24,0 olmasını beklediğimiz daralma zayıf kâr beklentilerini açıklıyor. Buna ek olarak, faaliyet dışı giderlerin de net kârı baskılayacağını düşünüyoruz. Şirketlerde ciro artışının nominal bazda yıllık %27,9 arttığını (çeyreğin yıllık enflasyon artışı olan %20) ancak çeyreksel bazda %11,8 azaldığını öngörüyoruz. Çeyrek bazlı karşılaştırma mevsimsellikten etkileniyor olsa da genel eğilimin zayıflama yönünde olduğunu saptıyoruz.

Bankalarda 1Ç19 sonuçlarının, kamu bankalarındaki nisbi farklılaşma dışında, genel olarak sene başındaki beklentilerden iyi geleceğini tahmin ediyoruz. Bununla birlikte TÜFE’ye endeksli tahvil getirilerinin bir önceki çeyrekteki çok yüksek seviyeden gerilemesi kârlarda baskı yaratacaktır. Bankalara ilişkin 1Ç19 kâr tahminlerimiz 2019 yılı tahminlerimize ilişkin olarak Yapı Kredi Bankası için yukarı yönlü potansiyele; İş Bankası, Halkbank, Vakıfbank ve Albaraka Türk’te ise aşağı yönlü risklere işaret ediyor. Garanti Bankası ve TSKB’ye ilişkin 1Ç19 beklentilerimiz ise yılsonu projeksiyonlarımız ile paralellik arz ediyor.

Şirketlerde 1Ç19 finansal sonuçlarının açıklanma dönemi 25 Nisan Perşembe günü Tekfen ile başlayıp ardından 26 Nisan’da Akbank ve 29 Nisan’da Garanti Bankası ile devam edecek. Solo ve konsolide finansal tabloların açıklanması için son tarihler ise 30 Nisan ve 10 Mayıs olarak belirlendi. Yaptığımız tahminlere dayanarak, araştırma kapsamımızdaki şirketlerin 1Ç19’da yıllık %23,3, önceki çeyreğe göre %40,1’lik kâr düşüşü ile toplam 8,78 milyar TL net kâr açıklamasını bekliyoruz.

Bankacılık Sektörü

1Ç19 kârlarının gerilemesinde TÜFE’ye endeksli tahviller belirleyici oldu. Bankalara ilişkin tahminlerimiz yedi bankadan oluşan sektör kapsamımızda net kârın ortalama önceki çeyreğe göre %12,4 ve yıllık %30,9 gerileyeceğini ortaya koyuyor. Çeyreksel gerilemede TÜFE’ye endeksli menkul kıymet faiz gelirinin 11 milyar TL’den 3,8 milyar TL’ye düşmesi etkili olmuş görünüyor. Ancak olumlu seyreden kredi – mevduat getiri makası (kamu bankaları hariç), beklentinin altında seyreden provizyon giderleri, artış ivmesini koruyan komisyon gelirleri ve güçlü tahsilatlar sayesinde bankaların bu olumsuz etkiyi bir miktar dengeleyeceğini düşünüyoruz. Detaylara bakıldığında kârların çeyreksel bazda azalmasında İş Bankasının (artan karşılık giderleri) ve Vakıfbank’ın (artan karşılık giderleri ve daralan faiz marjı) öne çıktığı görülüyor.

BDDK verilerine göre, kamu bankaları 1Ç19’da TL kredi artışının ¾’ünü gerçekleştirirken, TL mevduatlarında daha sınırlı bir gerileme kaydettiler ve swap kullanımlarını önemli ölçüde arttırdılar (BDDK verileri bilanço dışı döviz pozisyonunun çeyreksel ortalama olarak kamu bankalarında bir önceki çeyrekte 4,3 milyar dolar düzeyinden 9,6 milyar dolara yükseldiğini, özel bankalarda ise 28 milyar dolardan 30 milyar dolara çıktığını gösteriyor). Bunlara bağlı olarak kamu bankalarının net faiz marjının özel bankalara göre daha fazla zayıfladığını tahmin ediyoruz. 1Ç19’da ayrıca komisyon gelirlerindeki kuvvetli artış eğilimi devam etti, sorunlu krediler hacmindeki artış ise kamu bankalarında önceki çeyreğin altında kalırken, özel bankalarda önceki çeyreğe yakın düzeyde seyretti. Özellikle yakın izlemedeki krediler için ayrılan karşılıkların önceki çeyreğe göre artış gösterdiğini tahmin ediyoruz. Son olarak bankaların faaliyet giderlerinin 1Ç19’da önceki yıla göre %19 düzeyinde artmış olduğunu hesaplıyoruz.

Tahminlerimize dayanarak Garanti Bankası’nın 1Ç19 net kârının önceki çeyreğe göre %55 artış (önceki yıla göre %17 gerileme) göstereceğini öngörüyoruz. Çeyreksel bazda net kâr artışı provizyon gider baskısındaki rahatlama ve kredi – mevduat getiri makasındaki genişlemenin TÜFE’ye endeksli menkul kıymet faiz gelirlerindeki azalmayı telafi etmesi sayesinde gerçekleşecek gibi görünüyor. Yapı Kredi Bankası’nda ise (TÜFE’ye endeksli menkul kıymet getirisindeki düşüş ve emekli sandığı için ek karşılık ayrılmasına rağmen) net kârın önceki çeyreğe göre %4,1 artmasını bekliyoruz. Yapı Kredi’de de çeyreksel bazda artan kâr daha çok karşılık giderlerinde azalma ve artan kredi-mevduat getiri makası sayesinde sağlanacaktır. TSKB için de net kârın karşılık giderlerinde rahatlama ve temettü geliri sayesinde önceki çeyreğe göre tek haneli rakamlarda artmasını bekliyoruz. Halkbank’ın 1Ç19 net kârının önceki çeyreğe göre %26 artmasını bekliyoruz. Ancak bankanın bir önceki çeyrekte net kârı çok düşük baza sahip olduğu için bankanın 1Ç19 net kârında yıllık bazda %49 düşüş bekliyoruz ve öz kaynak kârlılığının da %5,5’te kalacağını tahmin ediyoruz. Diğer taraftan Vakıfbank ve İş Bankası’nın 1Ç19 net kârlarında gerek yıllık gerekse çeyreksel bazda %40 – %60 aralığında daralmalar bekliyoruz. İş Bankası’nın TÜFE’ye endeksli menkul kıymet faiz gelirinin 1Ç19’da diğer bankalara kıyasla çok daha düşük oranda gerilemesini bekliyoruz. Ancak bu bankalara ilişkin muhafazakar beklentilerimiz de artan karşlık gideri ve/veya kredi – mevduat getiri makasındaki görece zayıflığı yansıtıyor. Son olarak Albaraka Türk’ün bir önceki çeyrekteki zararın ardından 1Ç19’da kâr açıklamasını bekliyoruz. Ancak bu durum daha çok kurdaki hareketlenmeye bağlı olarak bankanın 205 milyon dolar tutarındaki ana sermaye benzeri borçlanmasının sağlayacağı pozitif kur farkından kaynaklanıyor.

Banka kârlarının toplamda bir önceki çeyreğe göre %12,4 gerilemesini bekliyoruz. Bu beklentimiz (i) TÜFE’ye endeksli menkul kıymet faiz gelirleri hariç net faiz gelirinde %70 artış beklentisini (kamu bankalarının bir miktar ayrışacağını düşünüyoruz) yansıtıyor. Buna karşılık TÜFE’ye endeksli menkul kıymet faiz gelirinin araştırma kapsamımızdaki bankaların tümü için 11 milyar TL seviyesinden 3,8 milyar TL’ye gerilemesini öngörüyoruz, (ii) kredi kartı komisyonlarının desteği ile ücret ve komisyonlarda ortalama %5 çeyreksel büyümeye işaret ediyor; (iii) özellikle yakın izlemedeki krediler için ayrılan karşılık maliyetlerinin yükselmesi varsayımını içeriyor ve son olarak (iv) Vakıfbank ve Albaraka Türk’ün 4Ç18’de eksi aktif değerlemesi sonrası faaliyet giderlerine kaydettikleri tutarlar düştükten sonra toplam faaliyet giderlerinin yaklaşık yatay kalacağı öngörüsünü içeriyor.

Bankacılık dışı şirketlerle ilgili öne çıkanlar

Mevsimselliği göz önünde bulundurarak geçen yıla göre bir karşılaştırma yaptığımızda, araştırma kapsamımızdaki bankacılık dışı şirketlerin cironun yıllık %28 büyüme ancak çeyrek bazda %12 daralma ile toplam 111,8 milyar TL olarak gerçekleşmesini bekliyoruz. Yıllık ve çeyreksel değişimlerdeki farklılık kur hareketlerden kaynaklandı. Bankacılık dışı şirketlerin faaliyet karı (FAVÖK) toplamının yıllık %9 büyüdüğünü ancak çeyrek bazda %24 düştüğünü tahmin ediyoruz. Toplam FAVÖK marjının geçen yılın aynı çeyreğindeki %13,1’den %11,2’ye gerilemesini öngörüyoruz.

BİZİM TOPTAN, TEKFEN HOLDİNG, ÜLKER, ve YATAŞ’ın net kârında geçen yıla göre ciddi iyileşme bekliyoruz.

· Güçlü ana kategori satışları Bizim Toptan’ın ciro büyümesine katkı sağlarken, yönetimin stratejik olarak kârlı segmentlere yoğunlaşması karlılığı 1Ç’de olumlu etkiledi.

· Tekfen Holding’in taahhüt segmentinin devam eden projelerin kademeli olarak tamamlanmasıyla 1Ç19’da ciroya yüksek katkı yapmasını beklerken, tahakkuk eden maliyetlerin tazmin edilmesinden alınan 500 milyon TL ilave gelirin etkisiyle hem ciro hem de karlılık 1Ç19’da olumlu etkilendi. · Ülker’in 1Ç19 finansalları Türkiye’de yapılan fiyat artışları ve uluslararası operasyonlarda elde edilen güçlü trendin devam etmesinden olumlu etkilendi.

· Yataş’ın 1Ç19 cirosu yıllık bazda hem hacim hem de fiyat artışıyla büyüme gösterirken, karlılığı faaliyet kaldırıcı ile artış gösterdi.

Diğer yandan, zayıflayan talep ile İndeks Bilgisayar da düşük faaliyet performansı beklentimiz var. Bolu Çimento zayıf seyreden inşaat aktivitesi sonucu sert düşen çimento satış hacimleri ciroyu olumsuz etkilerken artan elektrik ve petrokok maliyetleri marjlar üzerinde baskı yarattı. Şişe Cam grubu şirketlerinin 1Ç19’da yüksek girdi maliyetlerine bağlı olarak (özellikle 2018’de Türkiye’de yapılan doğal gaz fiyat artışları nedeniyle) faaliyet karlılıklarının yıllık belirgin gerileme göstereceğini tahmin ediyoruz. Türk Hava Yolları’nın karlılığında yakıt dışı maliyet kalemlerindeki artışlar nedeniyle yıllık bazda gerileme bekliyoruz. Bu bağlamda şirketin net zarar rakamı geçen yıla göre artış gösterebilir. Diğer yandan, 1Ç’nin havacılık sanayii açısından düşük sezon olduğunu da hatırlatırız.