Fed faiz indirim döngüsüne 50 bp ile başladı…

Öneri: AL

➢ Diğer büyük merkez bankalarının ardından Eylül ayında Fed’in de faiz indirimlerine başlamasıyla parasal gevşemenin süreceğine ve yumuşak iniş gerçekleşeceğine ilişkin beklentilerin kuvvetlenmesi, global risk alma iştahını destekledi. Fed faiz indirimlerine, enflasyon gelişmelerinin beklentilere paralel hedefe doğru ilerlemesine rağmen iş gücü piyasasında beklentilerden fazla bir yavaşlama olduğu gerekçesi ile Eylül toplantısında beklentilerin üzerinde 50 baz puanlık bir indirimi ile başladı. Toplantı sonrası konuşan Powell, 50 baz puanlık indirimin ekonominin kötü olduğu anlamına gelmediğini ve sonraki toplantılarda daha düşük faiz indirimleri yapılabileceğini açıklayarak resesyon endişelerinin önüne geçti . Merkez banklarının faiz indirim döngüsüne devam edeceği beklentisi risk alma iştahını kısa ve orta vadede destekleyecektir.

➢ Yurt içinde ise TCMB, politika faizini beklentilere paralel %50 seviyesinde sabit tuttu. Bununla beraber TCMB’nin metinde yer alan enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda “para politikası duruşu sıkılaştırılacaktır” ifadesini çıkarması güvercin olarak algılandı. TCMB ayrıca, ay içerisinde TL cinsinden mevduatlara ilişkin zorunlu karşılık oranı yükseltilirken döviz cinsinden mevduatlara ilişkin zorunlu karşılık oranlarını düşürülerek makro ihtiyati tedbirleri kullanılmaya devam etti. Fed’in faiz indirimlerine kuvvetli başlaması ile birlikte faiz indirimleri konusunda eli rahatlayan TCMB, enflasyon beklentileri istenilen seviyelere inene kadar sıkı duruşunu sürdüreceği sinyalini verirken faiz indirimi beklentilerini de yıl sonuna ötelemeye çalışıyor.

➢ Global piyasaların Ekim ayında makroekonomik veriler ve merkez bankalarının toplantılarıyla yön bulmaya devam etmesini bekliyoruz. Ekim ayında Fed’in toplantısı bulunmazken, Avrupa Merkez Bankası ve Japonya Merkez Bankası’nın toplantıları takip edilecek. Global piyasalar parasal gevşeme ile beraber resesyona girmeden yumuşak iniş gerçekleşeceğine ilişkin beklentileri fiyatladığından, makro verilerin bu temayı desteklemesi, risk alma iştahının gücünü koruması açısından önemli. Ayrıca, jeopolitik risklerdeki gelişmeler ve ABD’de 5 Kasım’da gerçekleşecek olan seçime ilişkin gelişmeler de yakından takip edilecektir.

➢ Ekim ayında yurt içinde Merkez Bankası’nın faiz kararı, başta enflasyon olmak üzere açıklanacak makro veriler, TCMB’nin BDDK ile birlikte hareket ederek ince ayar niteliğindeki makro ihtiyari tedbirleri ve ek olarak Kasım başında açıklanması beklenen S&P’in Türkiye değerlendirmesi yakından takip edilecektir.

TCMB sıkı duruşunu sürdürse de faiz indirim beklentileri kuvvetleniyor…

➢ Eylül ayını dip yapma çabası içerisinde geçiren ve Cumhurbaşkanı Yardımcısı Cevdet Yılmaz’ın açıkladığı borsa ve kripto vergilerinin gündemde olmadığı açıklamaları ile tekrar 10.000 seviyelerinin üzerine çıkan BIST 100 Endeksi bu seviyelerde tutunamayarak ayı %1,70 kayıp ile 9.665,78 puandan tamamladı. Sınai endeks ayı %3,68 düşüşle tamamlarken Bankacılık Endeksi pozitif ayrışarak ayı %4,98 yükselişle tamamladı.

➢ Eylül ayını bir dengelenme sürecinde geçiren Borsa İstanbul’un, Eylül verisi ile belirginleşecek enflasyondaki yavaşlamanın sonraki aylarda TCMB’nin önemle vurguladığı aylık %1.5 seviyelerine gerilemesi ile Kasım-Aralık gibi faiz indirimlerinin başlayabileceği ihtimalinin piyasada momentumunun tekrar kazanılmasına yardımcı olmasını bekliyoruz. Global piyasada büyük merkez bankalarının faiz indirim sürecine girmiş olmaları ile artan risk iştahı ve başta S&P olmak üzere kredi derecelendirme kuruluşlarında gelecek pozitif not değerlendirmelerinin de bu momentum katkı sağlayacağını düşünüyoruz.

➢ Bu beklentiler doğrultusunda makro görünümünde dengelenmenin devam edeceği ve yabancı sermaye girişinin artacağına ilişkin beklentilerle düşüşlerin orta ve uzun vadeli alım fırsatı olarak değerlendirilmesinin uygun olacağını görüşümüzü koruyoruz.

➢ Bu değerlendirmeler ışığında BIST 100 Endeksi için 12 aylık 13.000 puan olan hedefimizi ve hedef değerimizin cari endekse göre %34 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 7.15x ve 1.09x F/K ve PD/DD oranları ile EM MSCI endeksine göre 49% ve 36% iskontolu işlem görmektedir.

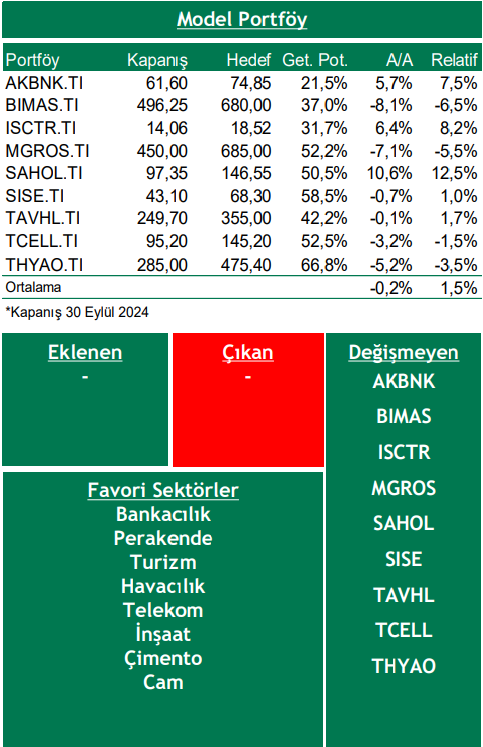

➢ Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ ABD seçimlerinde mevcut iktidarın değişmesi ABD politikalarında makas değişikliğine neden olması,

➢ Yurt içinde uygulanan dezenflasyon sürecine rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Başta İsrail-Filistin-İran ve Rusya-Ukrayna olmak üzere jeopolitik risklerin yükselmesi,

Model Portföy Önerileri

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni