Makro Dengelenmenin Yeni Aşamasında Favori Sektörler ve Hisse Senetleri

Piyasalar kritik dönemeçte, doğru hisse seçmek güçleşiyor

Yeni endeks hedefimizde getiri potansiyeli %45 oldu. Araştırma kapsamımızdaki şirketlerin model güncellemeleri sonrası 12 aylık BIST-100 endeks hedefimizi %45 getiri potansiyeli ile 14.600’e yükselttik. Değerleme modellerimizde risksiz faiz oranı (RfR) varsayımını 100 baz puan aşağı çekerek %20’ye düşürdük. Bu durumda hisse risk primi %5,5 olmak üzere piyasa öz sermaye maliyetini (CoE) %25,5 varsaydık. BIST-100 endeksinin Temmuz ortasındaki 11.250 zirvesinden gerilemesi getiri potansiyelini artırdı. Son dönemde BIST’teki satış eğilimi yurt içi talepte yavaşlama sinyallerinin artması ve şirket kârlarına dair beklentilerin zayıflamasıyla güçlendi.

Makro görünümde istikrar uzun vadede getiri potansiyelini destekliyor. Nisan’dan bu yana makro iyileşme genel olarak tahminlerimiz doğrultusunda gerçekleşti. Piyasa iyimserliğindeki geçici dalgalanmalara rağmen, enflasyonda düşüş ve ekonomide büyümenin makul düzeylerde korunduğu baz senaryomuzu koruyoruz. Buna göre (i) TÜFE enflasyonunun 2024 sonunda %43 ve 2025 sonunda %25 olmasını, (ii) faiz indirim sürecinin Aralık ayında 500 baz puan ile başlamasını; ve politika faizinin daha sonraki indirimlerle 2025 sonunda %27’ye gerilemesini, (iii) GSYİH büyümesinin hem 2024 hem de 2025 için %3,5 olmasını, (iv) cari işlemler açığının 2023’teki GSYH’nin yaklaşık %4,0’ı seviyesinden 2024 ve 2025 yıllarında GSYH’nın %2’sinin altına düşmesini, ve ( v) TL’deki değerlenmenin, 2025’te USD/TRY kurunda yaklaşık %20 artışla (ters dolarizasyonun katkısıyla), daha ılımlı şekilde sürmesini bekliyoruz.

Kısa vadeli görünüm zorlayıcı olabilir. Ancak tüketici talebindeki yavaşlama işaretleri, yüksek TL faizler ve değerlenen TL’nin kâr marjları üzerindeki olumsuz etkileriyle birlikte, bazı sektörlerde şirket kârları önümüzdeki dönemde bir miktar zorlanabilir. Öte yandan, enflasyondaki kalıcı düşüşle birlikte güvenin artması durumunda, özellikle yurt dışı yerleşiklerin artan risk iştahının etkisiyle piyasada muhtemelen yeni bir yükseliş görebiliriz. Fiyat oynaklığı risklerinin hakim olması nedeniyle, mevcut makro ortamda daha istikrarlı bir görünüme sahip olan şirketleri tercih etmeye devam ederken, uzun vadede daha büyük yükseliş potansiyeline sahip olabilecek bazı isimleri ise göz ardı ediyoruz.

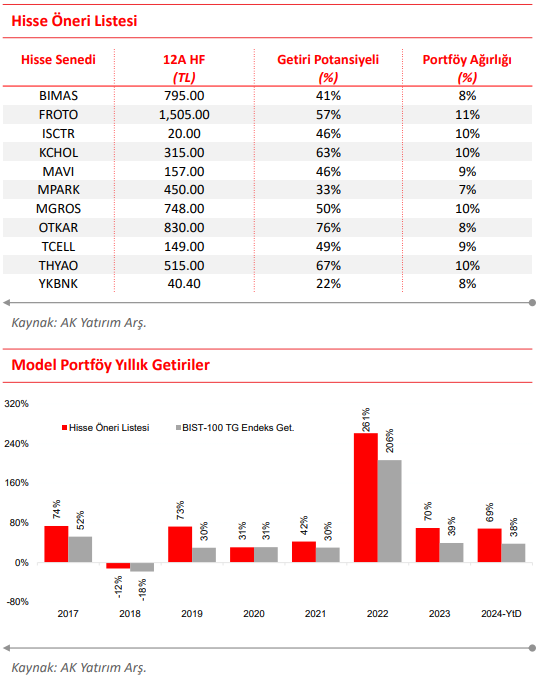

Bu raporla Migros, İş Bankası C ve MPL Care hisselerini eklerken, Lokman Hekim ve Logo’yu model portföyden çıkardık. Öneri listemizdeki diğer hisseleri tutmaya devam ediyoruz. Bu kapsamda BİM, Ford Otosan, İş Bankası, Koç Holding, Mavi, MLP Care, Migros, Otokar, Turkcell, Türk Havayolları ve Yapı Kredi Bankası en çok tercih edilen hisse senetleri listemizde yer alıyor.

Hisse seçimleri daha kritik olacak. Geçen yılın ortasından bu yana, makro istikrar programının etkilerini tahmin edip buna uygun hisse seçimleri yapmak nispeten kolaydı. Bu senaryoda bankacılık, telekom, perakende ticaret ve sağlık hizmetleri gibi sektörleri doğru bir şekilde önerdik. Böylece hisse senedi öneri listemiz yılbaşından bu yana %69 oranında getiri elde ederek BIST-100 toplam getiri endeks getirisinin %23 geçti. Ancak enflasyondaki baz etkilerinin ortadan kalkması, TL’nin reel olarak değer kazanması ve yüksek reel faizlerin şirketlerin faaliyet performansı üzerinde bir miktar baskı oluşturması nedeniyle program tahmin edilmesi daha zor bir süreçte devam edecek gibi görünüyor.

Banka, telekomünikasyon ve perakende sektörlerinde olumlu ayrışma beklentimiz devam ediyor. 2Ç24’teki zayıf sonuçların ardından, bankacılık sektöründe toparlanmanın yılın ikinci yarısında başlayacağı konusunda iyimseriz. Telekomünikasyon sektöründe de abonelik ücretlerinde yapılan fiyat artışlarının gecikmeli etkilerinin birkaç çeyrek daha sürmesini bekliyoruz. Ayrıca hane halkı talebinin baskılanmaya devam edeceği bu süreçte temel tüketime yönelik talebin ihtiyari tüketime göre gücünü koruyacağını düşünüyoruz. Öte yandan TL’de değerlenmenin ivme kaybetse de süreceğini, kredi koşullarının bir süre daha sıkı kalacağını ve hane halkı borçlanmasının ertelenmeye devam edeceğini düşünüyoruz. Bu beklentiler ve zayıf küresel talep koşulları nedeniyle faize duyarlı sektörler (gayrimenkul, otomobil, dayanıklı tüketim malları ve mobilya), ihracatçı sektörler ve dış talep koşullarına bağlı sektörlerde orta vadede önemli bir ivmelenme beklemiyoruz.

Kur konusunda TCMB’nin eli oldukça rahatladı. Son bir yılda, TCMB’nin güçlü rezerv birikimi ve döviz korumalı mevduatın 110 milyar doların üzerinde daralması sayesinde döviz üzerindeki baskı önemli ölçüde azaldı. Her ne kadar son dönemde döviz korumalı mevduatın bir kısmının döviz depolarına dönüştürülmesi döviz kurları üzerinde ılımlı bir baskı yaratsa da TCMB, güçlenen rezervleri sayesinde oynaklığı kontrol etmede zorlanmadı. Ayrıca, ticaret dengesinin güçlenmesi de (geçici ve mevsimsel faktörler ile enerji ve altına göre düzeltilmiş) gelecekteki döviz talep koşullarında bir iyileşmeyi destekliyor. Son aylarda öncü ihracat göstergelerinde bazı zayıflama işaretleri olsa da küresel bazda faizlerin gevşeme sürecinin hem Türkiye’nin ihracatına hem de dış finansman koşullarına olumlu katkı sağlayacağına inanıyoruz.

Hane halkının geçmiş tecrübeleri enflasyonla mücadeleyi olumsuz etkiliyor. Makro görünümdeki toparlanmaya rağmen önümüzdeki 12 aya ilişkin TÜFE beklentisi son iki yılda hane halkında %70-80 aralığında neredeyse sabit kalırken, finansal olmayan kesimde %55 civarında seyrediyor. Enflasyonla mücadele programına kamuoyunu kısa sürede ikna etmek kuşkusuz zor ve bu durum özellikle 2025 yılı başında yapılacak asgari ücret ayarlaması sırasında gerginlik yaratabilecek. Özellikle hizmet enflasyonundaki katılık devam ediyor. Ancak önümüzdeki aylarda mevsimsellikten arındırılmış aylık TÜFE’nin %2’nin altına düşmesi kamuoyunu olumlu etkileyerek BIST’te risk iştahını destekleyebilir.

Ölçülü not artışları gelebilir. Temmuz ayından bu yana üç büyük kurum tarafından Türkiye’nin kredi notu yatırım yapılabilir seviyenin 4 kademe altında tutuluyor. Fitch’in Eylül başında yapacağı gözden geçirmenin ardından önümüzdeki yıl üç kurum tarafından beş gözden geçirme daha gerçekleştirilecek. Mali görünüm ve döviz rezervlerindeki olumlu seyre bağlı olarak bu incelemelerin iki not artışı daha getirmesi olasılığı var. Hatırlanacağı üzere 2010’lu yılların ortalarında kredi notunun yatırım yapılabilir seviyenin altı basamak altından yatırım yapılabilir seviyeye ulaşması altı yıl sürmüştü ve bu dönemde enflasyonun tek haneli düzeylerde kalıcılığı sağlanmıştı. Dolayısıyla gelecekte daha iyi kredi notları için benzer bir enflasyon görünümü görmemiz gerekebilir.

CDS risk priminde bir miktar aşağı yönlü potansiyel var. Türkiye’nin CDS risk primi geçtiğimiz yıl 150 baz puan düşerek 260 – 270 baz puan aralığında istikrar sağladı. Böylece GOÜ endeksine göre fark 200 baz puandan 100 baz puana geriledi. Geçmiş yıllardaki CDS seviyelerine bakıldığında orta vadede CDS’deki düşüş potansiyelinin bir miktar sınırlı olduğunu düşünüyoruz. Ancak olası not artışlarıyla birlikte CDS faizinin 220 – 250 baz puan aralığına gerilemesinin risk iştahını olumlu etkileyebileceğini düşünüyoruz.

Orta Vadeli Program Eylül ayında piyasa için yön çizecek. Orta vadeli programın güncellenmesine ilişkin piyasalar (i) büyüme / enflasyonda düşüş denkleminin nasıl planlanacağı, (ii) yeni bir kalkınma atılımı için öncelikli sektörlerin hangileri olacağı ve teşvik mekanizmasının nasıl işleyeceği, (iii) reel sektörün krediye erişim sorununun nasıl cevaplanacağı, ve (iv) mali disiplin kapsamında vergi tabanının genişletilmesi ve vergi etkinliğinin artırılması hedeflerinin nasıl uygulanacağı konularına odaklanacaklardır. Bu bağlamda özellikle konut ve hisse senedi yatırımlarının vergilendirilmesi konularının da gündeme gelmesi söz konusu olabilir. Hatırlayacağınız gibi hisse senetlerine vergi konusu Mayıs ayında ilk gündeme geldiğinde BİST’de bir miktar satışa neden olmuştu. Öte yandan, yurt içi konut üretiminde yavaşlama ve Türk vatandaşlarının yurt dışından konut alımlarında hızlanma dikkate alındığında konuta vergi hassas bir konu olma özelliği taşıyor.

En Çok Beğenilen Hisseler

Hisse öneri listemize İş Bankası, Migros ve Medical Park’ı ekleyip, listeden Lokman Hekim ve Logo’yu çıkarıyoruz

İş Bankası, 2024 yılında tüm iştiraklerini holding yapısı altında toplama planının şimdilik başarısız olması, Şişe Cam iştirakinin cam sektörünün küresel zayıflığından etkilenmesi ve devam eden marj baskısı nedeniyle banka endeksinden yılbaşından bu yana %9 daha düşük performans gösterdi. Ancak benzer banka ortalamasına göre %20 iskonto taşıyan ve 0,7x’lik F/DD bu fiyatlamayı fazlasıyla yansıtıyor. Operasyonlarda iyileşme ve enflasyon muhasebesine geçiş (İş Bankası’nın duran varlık portföyünün büyüklüğü dikkate alındığında) hissede güçlü bir toparlanma sağlayabilir.

Migros yönetimi 2Ç24 finansalları sonrası 2Y24’te brüt marjların 1Y24’e göre daha iyi olmasını beklediklerini paylaştı. Ek olarak yılın ikinci yarısında personel maliyet baskısının da ortadan kalkacak olması nedeniyle opex marjında da iyileşme olacağını öngörüyoruz. 2Y24’te marjların hem 1Y24’e göre (+100bps) hem de 2Y23’e göre (+20bps) iyileşeceğini öngörüyoruz. Buna göre 2Y24’te yıllık bazda FAVÖK büyümesinin (TAS 29 ve TFRS 15&16 öncesi) %80’i aşacağını öngörüyoruz. Hedef değerimiz 748 TL ’ye %50 getiri potansiyeli sunan hisse, 12,5x / 9,5x 2024T/2025T F/K çarpanları ile Bim’e %20 iskontolu işlem görüyor.

Hisse öneri listemize sağlık sektörünü temsilen MLP Sağlık’ı Lokman Hekim’in yerine dahil ediyoruz. Lokman Hekim listeye aldığımızdan beri gösterge endeksin %37 üzerinde getiri sağlayarak başarılı oldu. Ancak hisse fiyatındaki yaklaşık %15’lik geri çekilmeden sonra MLP’yi, 1) göreceli olarak daha güçlü işletme nakit akışı performansı, 2) son 2 yılda sektördeki fiyat artışlarına rağmen hasta hacmini sürdürebilme yeteneğine ve (3) daha düşük kaldıracı (net borç/FAVÖK) nedeniyle tercih ediyoruz.

Logo‘yu faturalanan gelir artışının sınırlı kalması ve Romanya operasyonlarının %65’inin satışının İNA tahminlerimiz üzerindeki olumsuz etkisi nedeniyle listeden çıkarıyoruz.

Hisse öneri listemiz yılbaşına göre %66 getiri sağlayarak BIST-100 toplam getiri endeksini %24 yenme başarısı gösterdi.

Rapor için tıklayın.

Kaynak: Ak Yatırım