Mahfi Eğilmez – 04.09.2015

Önce cari dengenin nasıl oluştuğuna ve nasıl finanse edildiğine bakalım

Cari denge = (Mal ihracatı gelirleri + satılan hizmetlerden sağlanan gelirler + diğer gelirler) – (mal ithalatı giderleri + satın alınan hizmetlere ödenen giderler + diğer giderler) +/- cari transferler

Türkiye ekonomi, geleneksel olarak, cari dengesi açık veren bir ekonomidir. Yani dışarıya sattığı mallar ve dışarıya verdiği hizmetler karşılığında elde ettiği döviz gelirleri, dışarıdan satın aldığı mal ve hizmetler için ödediği döviz giderlerinden daha düşük olan bir ekonomi görünümündedir.

Bu şekilde ortaya çıkan açığın finanse edilmesi gerekir. Bu finansman söz konusu değilse zaten cari dengenin açık vermesi de mümkün değildir. Yani ihracattan fazla ithalat yapabilmenin yolu bu ithalat fazlası için gereken dövizin bir şekilde bulunmasından geçer. Bu da birkaç yolla bulunur: (1) Dışarıdan döviz borcu alınabilir, (2) Dışarıdan yabancı sermaye yatırımı çekilebilir, (3) Dışarıdan portföy yatırımı (borsaya veya tahvil ve bonoya yatırım) çekilebilir, (4) Mevcut döviz rezervleri kullanılabilir.

Cari açığı biz mi düşürdük dış konjonktür mü düşürdü?

Belirli bir noktadan sonra cari açık için finansman bulmak zorlaşır. Bunun çeşitli nedenleri olabilir: (1) Borç verenler, giderek artan alacaklarını alamayacaklarını düşünmeye başlayabilirler. (2) Dışarıda likidite bolluğunda azalma ortaya çıkabilir. (3) Risk iştahında düşüş olabilir. Bu durumda yabancılar ülkeyi riskli bulmaya başlayınca paralarını başka yerlere kanalize etmeye başlayabilir.

Türkiye, 2011 yılında cari denge / GSYH oranı yüzde 10’a yaklaşıp da doruk noktasına çıkınca bu açığı daha fazla taşıyamayacağını düşünerek önlem almaya karar verdi. Yukarıda sıraladığım üç neden zaten ortaya çıkmaya başlamış ve Türkiye’ye yönelik döviz girişinde düşüler başlamıştı. Buna ek olarak ekonomi yönetimi kredi artışını (dolayısıyla iç talebi ve dolayısıyla ithalatı) frenlemek için makro ihtiyati önlemlere başvurdu. Bir yandan TCMB, bankaların kredi artışlarını sınırlayacak şekilde zorunlu karşılıkları artırırken öte yandan BDDK da kredi kartlarının kullanımına sınırlamalar getirdi. Gerek dış konjonktürün gerekse içeride alınan önlemlerin etkisiyle ithalatta ve dolayısıyla cari açıkta düşüş başladı. Bu düşüşe Fed’in QE uygulamasını sona erdireceğini açıkladığı 2013 Mayıs ayından itibaren başlayan ve giderek artan Dolar kuru yükselişi de etkili oldu. Hatta bu gelişme, yukarıda değindiğim bütün öteki etkilerden daha fazla etki yarattı. İthalat pahalılaştığı için hızla geriledi ve cari açığı da düşürdü.

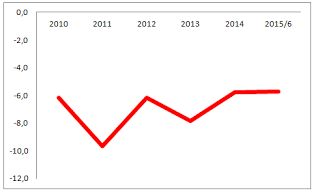

Türkiye’nin cari açığı 2010 yılından bu yana aşağıdaki gibi bir gelişme gösteriyor.

Görüleceği üzere 2011 yılında yüzde 10’a yaklaşan cari açık, bu rekoru kırdıktan sonra gerilemeye başlamış bulunuyor. Buna karşılık hala yüzde 5’in üzerinde görünüyor.

2015 yılsonunda cari açığımız nerede olacak?

Moody’s in yaptığı tahmine göre Türkiye’nin cari açığı 2015 yılsonunda yüzde 4,7 dolaylarında olacak. Ben bu hesabın iyimser olduğunu düşünüyorum.

Yılsonunda cari açığın oranını hesaplayabilmek için öncelikle GSYH’nın ne kadar olacağını bulmamız gerekiyor (GSYH’nın TL ile hesaplandığını ve yılsonunda yıllık ortalama kur esas alınarak Dolara çevrildiğini hatırlatalım.)

2014 yılı GSYH’sı 1.750 milyar TL idi.

2015 yılında ortalama yıllık enflasyonun yüzde 7 ve yıllık büyümenin de yüzde 3 olacağını varsayalım. Bu durumda 2015 yılında GSYH yaklaşık olarak (1.750 x % 10 =) 1,925 milyar TL olacak demektir. 2015 yılının başında USD/TL kuru 2,30 idi. Yılsonunda kurun 3,0 olacağını varsayalım. Bu durumda ortalama yıllık kur kabaca 2,65 eder. TL cinsinden hesapladığımız GSYH’yı Dolara çevirirsel 2015 yılı GSYH’sını Dolar cinsinden (1.925/2,65 =) 726 milyar USD olarak hesaplamış oluruz.

Cari açık, Haziran 2015 itibariyle 12 aylık bazda 44,7 milyar Dolar. Bunun 37 milyar Dolara kadar düşeceği tahmin ediliyor. Bu tahminin gerçekleştiğini varsayalım. Bu durumda yılsonunda cari denge / GSYH oranı (37 / 726) % 5,1 olarak karşımıza çıkar.